Thông tư 99/2025/TT-BTC chính thức cập nhật hệ thống tài khoản kế toán doanh nghiệp áp dụng từ năm tài chính 2026. Bài viết này giúp doanh nghiệp nhanh chóng nắm rõ danh mục tài khoản kế toán theo Thông tư 99, phục vụ chuẩn hóa sổ sách, báo cáo tài chính và chuyển đổi hệ thống kế toán đúng quy định.

Bảng danh mục hệ thống tài khoản kế toán doanh nghiệp được ban hành kèm theo Phụ lục II của Thông tư 99/2025/TT-BTC có hiệu lực thi hành kể từ ngày 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

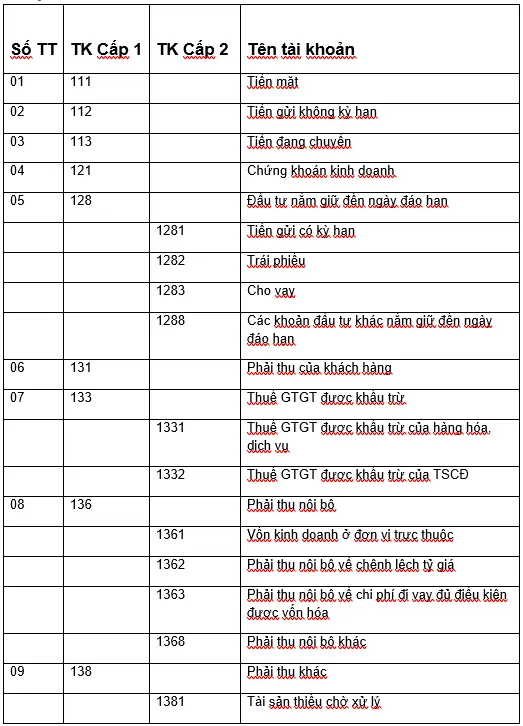

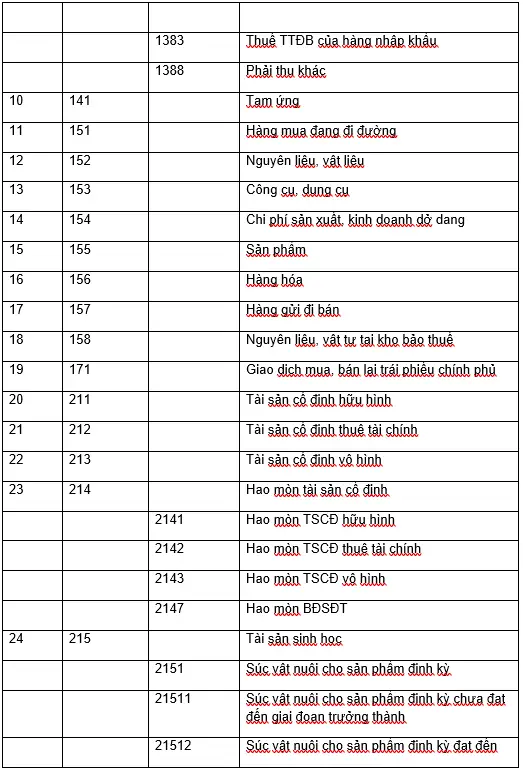

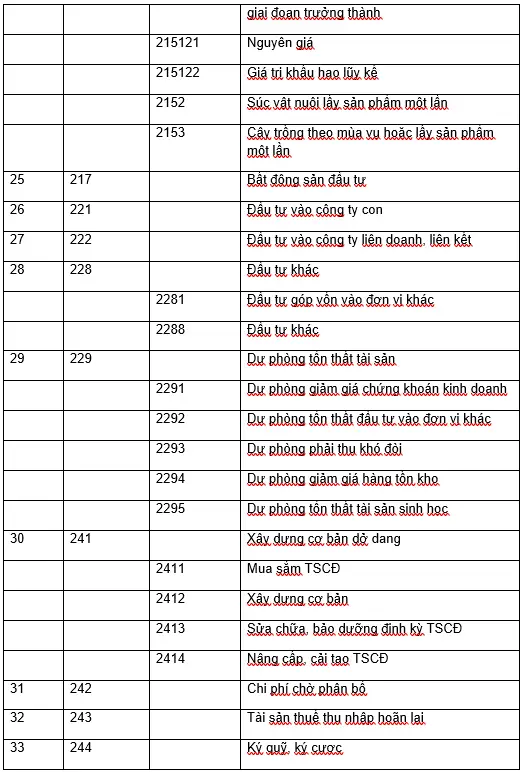

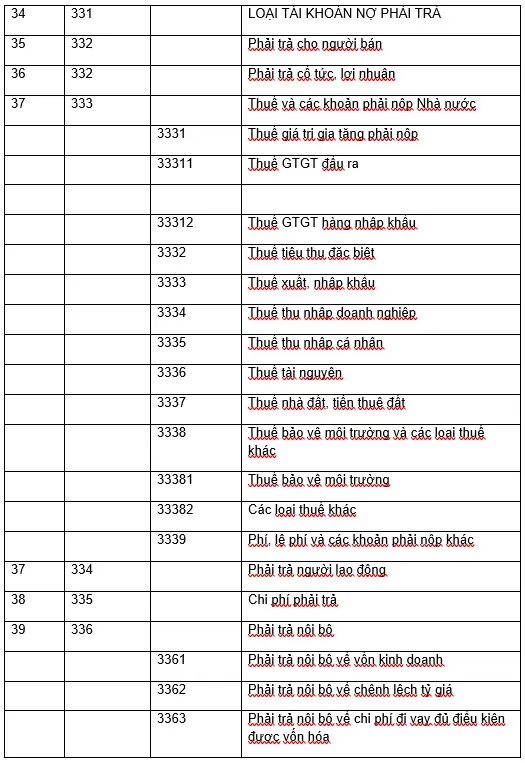

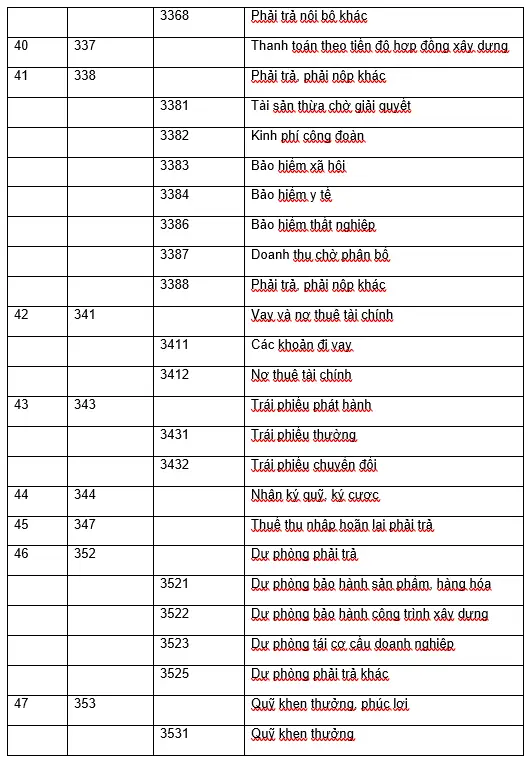

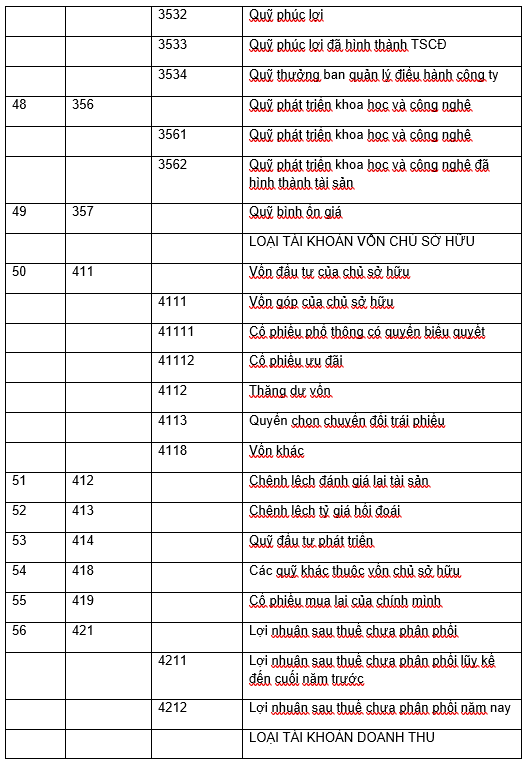

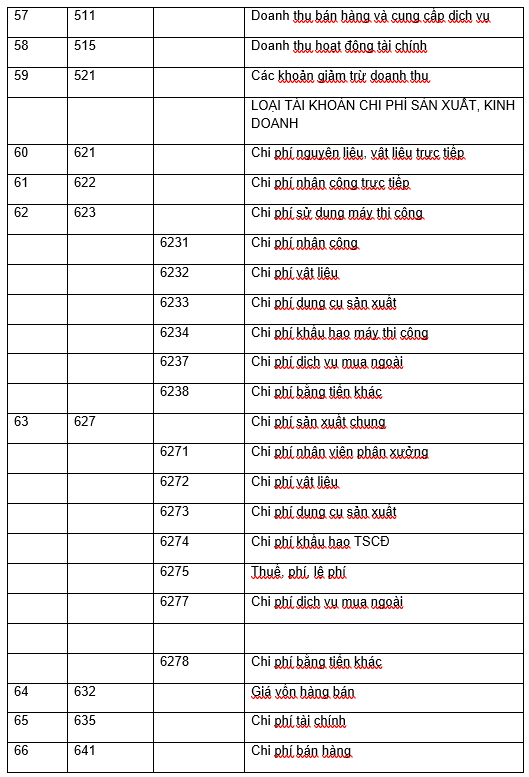

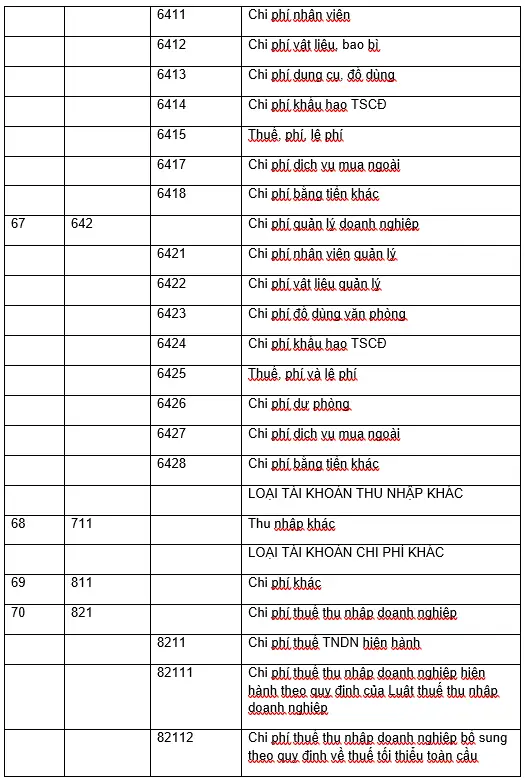

Trong bảng hệ thống tài khoản kế toán theo Thông tư 99/2025/TT-BTC thì có:

Chi tiết từng tài khoản kế toán trong hệ thống TKKT của Thông tư 99/2025/TT-BTC như sau:

Lưu ý: Bắt đầu từ ngày 01/01/2026 trở đi, những doanh nghiệp áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC sẽ chuyển đổi sang áp dụng chế độ kế toán doanh nghiệp theo Thông tư 99/2025/TT-BTC.

Do đó, từ ngày 01/01/2026 trở đi, những doanh nghiệp này sẽ sử dụng các tài khoản kế toán được ban hành theo Thông tư 99/2025/TT-BTC trên đầy đủ hệ thống kế toán, sổ sách và báo cáo tài chính phát sinh của năm tài chính 2026 trở đi.

(Khi làm BCTC cho năm tài chính 2025 thì vẫn sử dụng tài khoản kế toán, mẫu biểu sổ sách, BCTC được ban hành theo Thông tư 200/2014/TT-BTC → Từ năm tài chính 2026 trở đi mới chuyển sang dùng Thông tư 99/2025/TT-BTC)

Những doanh nghiệp đang áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC thì vẫn tiếp tục áp dụng Thông tư 133/2016/TT-BTC.

3. Thông tin thêm về cập nhật danh mục hệ thống tài khoản kế toán

Theo hướng dẫn tại điều 11 của Thông tư 99/2025/TT-BTC về Hệ thống tài khoản kế toán thì:

1. Doanh nghiệp áp dụng hệ thống tài khoản kế toán tại Phụ lục II ban hành kèm theo Thông tư này để phục vụ việc ghi sổ kế toán các giao dịch kinh tế phát sinh tại doanh nghiệp.

2. Trường hợp để phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của doanh nghiệp, doanh nghiệp được sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư này.

Việc sửa đổi, bổ sung phải đảm bảo phân loại và hệ thống hóa được các nghiệp vụ phát sinh theo nội dung kinh tế, không trùng lặp đối tượng, tuân thủ các nguyên tắc kế toán quy định và không được làm thay đổi hoặc ảnh hưởng đến các chỉ tiêu, thông tin trình bày trên Báo cáo tài chính.

Khi sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán, doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung sửa đổi, bổ sung để làm cơ sở thực hiện. Quy chế phải nêu rõ sự cần thiết của việc sửa đổi, bổ sung và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã sửa đổi, bổ sung.

Trường hợp doanh nghiệp sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán thì áp dụng hệ thống tài khoản kế toán hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư này.

3. Thông tư này chỉ hướng dẫn về nội dung và phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu. Trường hợp doanh nghiệp có các nghiệp vụ kinh tế phát sinh chưa được hướng dẫn kế toán tại Thông tư này, doanh nghiệp căn cứ vào nội dung, bản chất của giao dịch kinh tế phát sinh, quy định của Luật Kế toán, văn bản hướng dẫn Luật Kế toán, Chuẩn mực kế toán Việt Nam và các nguyên tắc hướng dẫn tại Thông tư này để thực hiện.

4. Về cách chuyển đổi số dư trên sổ kế toán

Theo điều 19 của Thông tư 99/2025/TT-BTC thì Cách chuyển đổi số dư trên sổ kế toán được thực hiện như sau:

1.Doanh nghiệp thực hiện chuyển đổi số dư các tài khoản sau:

– Doanh nghiệp căn cứ vào số dư của các Tài khoản chi tiết 111, 112, 113, 121, 153, 154, 156, 211, 212, 213 để chuyển chi tiết cho phù hợp với yêu cầu quản lý của doanh nghiệp (nếu có).

– Các doanh nghiệp là bên tham gia góp vốn nhưng không phải là bên kế toán cho hợp đồng hợp tác kinh doanh nếu đến thời điểm Thông tư này có hiệu lực thi hành mà hợp đồng hợp tác kinh doanh chưa kết thúc thì căn cứ vào số dư chi tiết của Tài khoản 138 – Phải thu khác (chi tiết giá trị vốn đem đi góp vốn vào hợp đồng hợp tác kinh doanh không đồng kiểm soát)

Để chuyển đổi số dư sang TK 2281 – Đầu tư góp vốn vào đơn vị khác cho phù hợp với bản chất và địa vị của doanh nghiệp trong hợp đồng hợp tác kinh doanh theo hướng dẫn tại Thông tư này.

– Doanh nghiệp căn cứ vào số chi tiết Tài khoản 2413 – Sửa chữa lớn TSCĐ về phần chi phí về nâng cấp, cải tạo TSCĐ còn chưa hoàn thành sang Tài khoản 2414 – Nâng cấp, cải tạo TSCĐ.

– Doanh nghiệp căn cứ vào số dư Có chi tiết của Tài khoản 338 – Phải trả, phải nộp khác về số phải trả cổ tức, lợi nhuận để chuyển sang Tài khoản 332 – Phải trả cổ tức, lợi nhuận.

– Doanh nghiệp căn cứ vào số dư Tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản và số dư Tài khoản 466 – Nguồn kinh phí đã hình thành TSCĐ để chuyển sang Tài khoản 4118 – Vốn khác.

2. Các nội dung khác đang phản ánh chi tiết trên các tài khoản có liên quan nếu khác so với Thông tư này thì phải điều chỉnh lại theo quy định của Thông tư này.

Kết luận

Áp dụng đúng danh mục hệ thống tài khoản kế toán theo Thông tư 99/2025/TT-BTC giúp doanh nghiệp chuẩn hóa sổ sách, giảm rủi ro sai sót và sẵn sàng cho báo cáo tài chính từ năm 2026, tạo nền tảng quản trị tài chính rõ ràng, hiệu quả.

Việc cập nhật danh mục hệ thống tài khoản kế toán theo Thông tư 99/2025/TT-BTC đòi hỏi doanh nghiệp điều chỉnh kịp thời cấu trúc hạch toán để đảm bảo tuân thủ và minh bạch tài chính. Giải pháp quản trị tài chính doanh nghiệp ASOFT-ERP hỗ trợ tự động cập nhật hệ thống tài khoản theo quy định mới, đồng bộ dữ liệu kế toán – tài chính, hạn chế sai sót khi chuyển đổi.

Nguồn tổng hợp