Việc có cách xác định sốthuế GTGT được hoàn đối với sản xuất hàng hóa và dịch vụ chịu thuế suất 5% đúng giúp doanh nghiệp đảm bảo quyền lợi và tuân thủ quy định. Do đặc thù thuế suất ưu đãi, doanh nghiệp cần nắm rõ điều kiện khấu trừ, phân bổ thuế đầu vào và hồ sơ hoàn thuế để tránh sai sót khi kê khai, quyết toán.

Cách xác định thuế GTGT được hoàn đối với sản xuất hàng hóa và dịch vụ chịu thuế suất 5%

Cách xác định số thuế GTGT được hoàn đối với sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế GTGT 5% quy định tại Điều 31 Nghị định số 18/2025/NĐ-CP được hướng dẫn bởi Điều 8 Thông tư 69/2025/TT-BTC có hiệu lực từ ngày 01/07/2025

Theo Điều 8 của Thông tư 69/2025/TT-BTC thì:

Cách xác định số thuế GTGT được hoàn đối với hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% thực hiện theo quy định tại Phụ lục 3 ban hành kèm theo Thông tư này.

PHỤ LỤC III

CÁCH XÁC ĐỊNH SỐ THUẾ ĐƯỢC HOÀN ĐỐI VỚI HOẠT ĐỘNG SẢN XUẤT

HÀNG HÓA, CUNG CẤP DỊCH VỤ CHỊU THUẾ SUẤT THUẾ GIÁ TRỊ GIA TĂNG 5%

(Kèm theo Thông tư số 69/2025/TT-BTC ngày 01 tháng 7 năm 2025 của Bộ trưởng Bộ Tài chính)

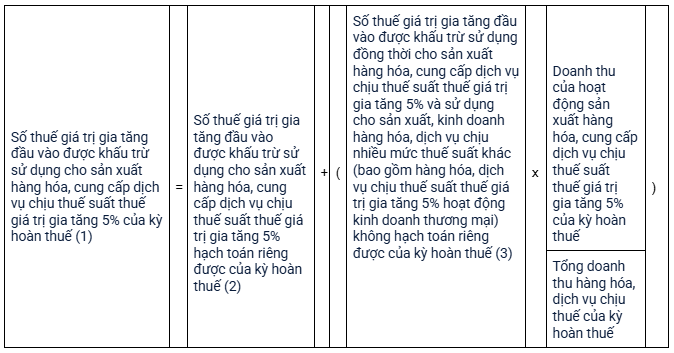

Cách xác định số thuế GTGT được hoàn đối với hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% như sau:

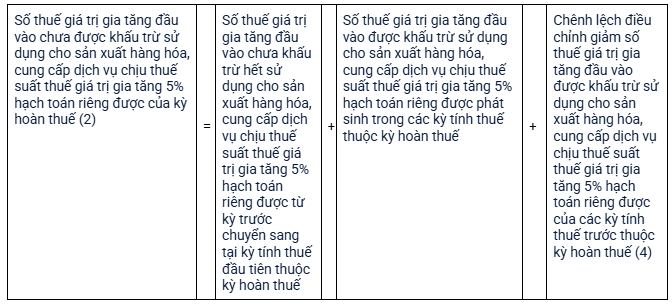

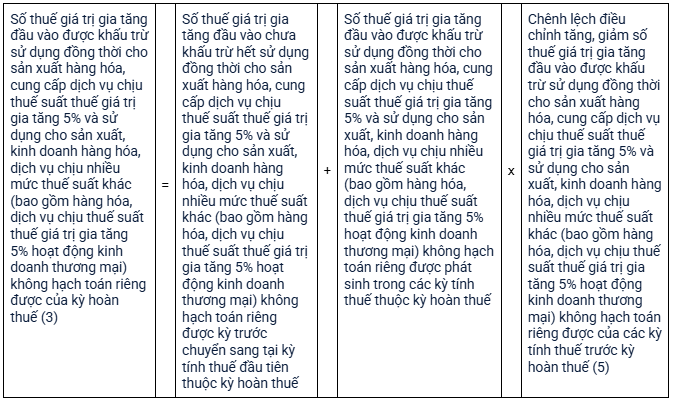

Lưu ý vềcách xác định số thuế GTGT được hoàn thì trong đó:

Chênh lệch điều chỉnh tăng, giảm số thuế GTGT đầu vào được khấu trừ của các kỳ tính thuế trước kỳ hoàn thuế sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% hạch toán riêng được (4) = Điều chỉnh tăng số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế trừ (–) Điều chỉnh giảm số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế.

Chênh lệch điều chỉnh tăng, giảm số thuế GTGT đầu vào được khấu trừ sử dụng đồng thời cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% và sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu nhiều mức thuế suất khác (bao gồm hàng hóa, dịch vụ chịu thuế suất thuế giá trị gia tăng 5% hoạt động kinh doanh thương mại) không hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế (5) = Điều chỉnh tăng số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% và sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu nhiều mức thuế suất khác (bao gồm hàng hóa, dịch vụ chịu thuế suất thuế giá trị gia tăng 5% hoạt động kinh doanh thương mại) không hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế trừ (–) Điều chỉnh giảm số thuế giá trị gia tăng đầu vào được khấu trừ sử dụng đồng thời cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5% và sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu nhiều mức thuế suất khác (bao gồm hàng hóa, dịch vụ chịu thuế suất thuế giá trị gia tăng 5% hoạt động kinh doanh thương mại) không hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế.

Thuế GTGT 5% và sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu nhiều mức thuế suất khác (bao gồm hàng hóa, dịch vụ chịu thuế suất thuế GTGT 5% hoạt động kinh doanh thương mại) không hạch toán riêng được của các kỳ tính thuế trước kỳ hoàn thuế.

Nếu số thuế GTGT đầu vào được khấu trừ sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế GTGT 5% của kỳ hoàn thuế (1) nêu trên sau khi bù trừ với số thuế giá trị gia tăng phải nộp của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu nhiều mức thuế suất khác (bao gồm hàng hóa, dịch vụ chịu thuế suất thuế GTGT 5% hoạt động kinh doanh thương mại) (nếu còn lại từ 300 triệu đồng trở lên) thì cơ sở kinh doanh được hoàn thuế giá trị gia tăng đầu vào sử dụng cho sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5%.

Kết luận

Tóm lại, để xác định đúng số thuế GTGT được hoàn đối với sản xuất hàng hóa và dịch vụ chịu thuế suất 5%, doanh nghiệp cần nắm vững quy định, kê khai – hạch toán chính xác và rà soát số liệu thường xuyên, qua đó giảm rủi ro, tối ưu hoàn thuế và nâng cao hiệu quả quản lý tài chính.

Với giải pháp quản trị tài chính doanh nghiệp ASOFT-ERP, doanh nghiệp dễ dàng xác định với sản xuất hàng hóa và dịch vụ chịu thuế suất 5% nhờ dữ liệu kế toán – thuế tập trung, tự động phân loại thuế suất, theo dõi thuế được khấu trừ và đủ điều kiện hoàn, giúp giảm sai sót, rút ngắn thời gian kê khai và chủ động hoàn thuế.

Nguồn tổng hợp