Thuế GTGT theo phương pháp trực tiếp áp dụng cho một số doanh nghiệp theo quy định pháp luật. Việc nắm rõ cách tính thuế GTGT theo phương pháp trực tiếp giúp doanh nghiệp kê khai đúng, tuân thủ quy định thuế và hạn chế rủi ro khi quyết toán. Bài viết sau sẽ trình bày đối tượng, cách tính và các lưu ý quan trọng khi áp dụng phương pháp này.

I. Với cách tính thuếGTGT phải nộp theo phương pháp tính trực tiếp theo doanh thu

1. Đối tượng áp dụng:

Theo điểm a, khoản 2, điều 12 của Luật Thuế giá trị gia tăng số: 48/2024/QH15 có hiệu lực từ ngày 01/7/2025 thì đối tượng áp dụng bao gồm:

a1) Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã có doanh thu hằng năm dưới mức ngưỡng doanh thu 01 tỷ đồng, trừ trường hợp tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 2 Điều 11 của Luật này;

a2) Hộ, cá nhân sản xuất, kinh doanh, (trừ trường hợp: Hộ, cá nhân sản xuất, kinh doanh thực hiện hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định của pháp luật thì nộp thuế giá trị gia tăng theo phương pháp khoán thuế quy định tại Luật Quản lý thuế);

a3) Tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ, không bao gồm các nhà cung cấp nước ngoài quy định tại khoản 4 Điều 4 của Luật này;

a4) Tổ chức khác, trừ trường hợp nộp thuế theo phương pháp khấu trừ thuế quy định tại khoản 2 Điều 11 của Luật này;

2. Về công thức tính số thuế GTGT phải nộp theo phương pháp trực tiếp

Theo khoản 2, điều 12 của Luật Thuế giá trị gia tăng số: 48/2024/QH15 thì:

“Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp theo doanh thu bằng tỷ lệ % nhân với doanh thu”

Nên chúng ta sẽ có công thức để tính số thuế GTGT phải nộp theo phương pháp trực tiếp như sau:

| Số thuế giá trị gia tăng phải nộp | = | Tỷ lệ % | × | Doanh thu |

Trong đó:

Doanh thu để tính thuế giá trị gia tăng là tổng số tiền bán hàng hóa, dịch vụ ghi trên hóa đơn bán hàng, bao gồm các khoản phụ thu và phí thu thêm mà cơ sở kinh doanh được hưởng.

Tỷ lệ % để tính thuế GTGT trên doanh thu được quy định theo từng hoạt động như sau:

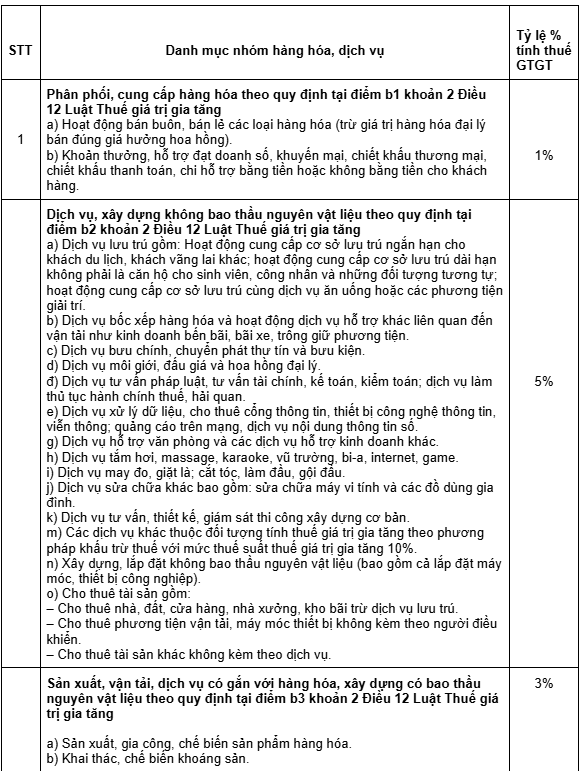

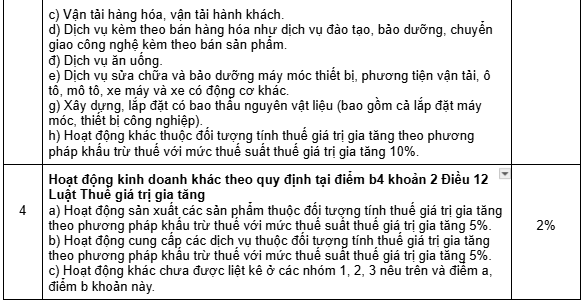

- Phân phối, cung cấp hàng hóa: 1%

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%

- Hoạt động kinh doanh khác: 2%.

PHỤ LỤC I

NHÓM HÀNG HÓA, DỊCH VỤ THUỘC ĐỐI TƯỢNG ÁP DỤNG THEO TỶ LỆ %

ĐỂ TÍNH THUẾ GTGT

(Kèm theo Thông tư số 69/2025/TT-BTC ngày 01 tháng 7 năm 2025 của Bộ trưởng Bộ Tài chính)

Lưu ý: Cơ sở kinh doanh nhiều loại hàng hóa, dịch vụ thuộc đối tượng áp dụng theo các mức tỷ lệ % khác nhau phải khai thuế giá trị gia tăng theo từng mức tỷ lệ % quy định đối với từng loại hàng hóa, dịch vụ; trường hợp cơ sở kinh doanh không xác định doanh thu tính thuế giá trị gia tăng theo từng mức tỷ lệ % tương ứng thì phải áp dụng theo mức tỷ lệ % cao nhất của hàng hóa, dịch vụ mà cơ sở sản xuất, kinh doanh trên toàn bộ doanh thu tính thuế của kỳ tính thuế đó.

(Theo khoản 2, điều 5 của Thông tư 69/2025/TT-BTC)

II. Về cách tính thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT

Theo khoản 1, điều 12 của Luật Thuế giá trị gia tăng số: 48/2024/QH15 có hiệu lực từ ngày 01/7/2025 thì:

Điều 12. Phương pháp tính trực tiếp

1. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng, bạc, đá quý.

– Giá trị gia tăng của hoạt động mua, bán, chế tác vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

– Trường hợp cơ sở kinh doanh có hoạt động mua, bán, chế tác vàng, bạc, đá quý thì cơ sở kinh doanh phải hạch toán riêng hoạt động này để nộp thuế theo phương pháp tính trực tiếp trên giá trị gia tăng.

Theo điều 22 của Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng có hiệu lực từ ngày 01/7/2025 thì:

Điều 22. Phương pháp tính trực tiếp trên giá trị gia tăng đối với hoạt động mua, bán, chế tác vàng, bạc, đá quý

1. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng, bạc, đá quý.

2. Giá trị gia tăng của hoạt động mua, bán, chế tác vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ giá thanh toán của vàng, bạc, đá quý mua vào tương ứng. Trong đó:

a) Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

b) Giá thanh toán của vàng, bạc, đá quý mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế giá trị gia tăng dùng cho mua, bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

3. Trường hợp cơ sở kinh doanh có hoạt động mua, bán, chế tác vàng, bạc, đá quý thì cơ sở kinh doanh phải hạch toán riêng hoạt động này để nộp thuế theo phương pháp tính trực tiếp trên giá trị gia tăng.

4. Trường hợp trong kỳ tính thuế phát sinh giá trị gia tăng âm (-) của vàng, bạc, đá quý thì được tính bù trừ vào giá trị gia tăng dương (+) của vàng, bạc, đá quý. Trường hợp không phát sinh giá trị gia tăng dương (+) hoặc giá trị gia tăng dương (+) không đủ bù trừ giá trị gia tăng âm (-) thì được kết chuyển để trừ vào giá trị gia tăng của kỳ sau trong năm. Kết thúc năm dương lịch, giá trị gia tăng âm (-) không được kết chuyển sang năm sau.

Kết luận

Nắm rõ cách tính thuế GTGT theo phương pháp trực tiếp giúp doanh nghiệp kê khai đúng, hạn chế sai sót và quản trị thuế hiệu quả, đồng thời cần thường xuyên cập nhật quy định để đảm bảo tuân thủ.

Với giải pháp quản trị tài chính doanh nghiệp ASOFT-ERP, doanh nghiệp có thể quản lý và tính thuế GTGT theo phương pháp trực tiếp một cách chính xác và nhất quán trên hệ thống. Dữ liệu doanh thu, chi phí được cập nhật tập trung, hỗ trợ tự động tổng hợp số thuế phải nộp, hạn chế sai sót trong kê khai và giúp doanh nghiệp chủ động kiểm soát nghĩa vụ thuế, nâng cao hiệu quả quản trị tài chính.

Nguồn tổng hợp