Khi TT99/2025/TT-BTC chính thức áp dụng, hạch toán TK 911 – Xác định kết quả kinh doanh trở thành khâu then chốt quyết định độ chính xác của báo cáo tài chính và nghĩa vụ thuế. Nắm đúng bản chất và trình tự kết chuyển theo TT99 giúp kế toán giảm sai sót, hạn chế rủi ro giải trình và phản ánh đúng lợi nhuận doanh nghiệp.

Hướng dẫn định khoản hạch toán Tài khoản 911 – Xác định kết quả kinh doanh theo Thông tư 99/2025/TT-BTC

(Hướng dẫn Chế độ kế toán doanh nghiệp, áp dụng từ ngày 01/01/2026, thay thế Thông tư 200)

1. Nguyên tắc kế toán Tài khoản 911 theo Thông tư 99/2025/TT-BTC

a) Tài khoản 911 được sử dụng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất, kinh doanh, Kết quả hoạt động tài chính, Kết quả hoạt động khác

Trong đó:

- Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần và giá vốn hàng bán, sau khi trừ các khoản chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết quả hoạt động tài chính là số chênh lệch giữa doanh thu từ hoạt động tài chính và chi phí tài chính.

- Kết quả hoạt động khác là số chênh lệch giữa thu nhập khác với chi phí khác và chi phí thuế thu nhập doanh nghiệp.

b) Tài khoản này phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán. Căn cứ vào đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý, doanh nghiệp thực hiện hạch toán chi tiết theo từng loại hoạt động (như: hoạt động sản xuất kinh doanh, hoạt động kinh doanh thương mại, dịch vụ, hoạt động tài chính…).

Trường hợp cần thiết, doanh nghiệp có thể mở chi tiết theo từng loại sản phẩm, từng ngành hàng hoặc từng loại dịch vụ.

c) Các khoản doanh thu và thu nhập được kết chuyển vào Tài khoản 911 là doanh thu thuần và thu nhập thuần

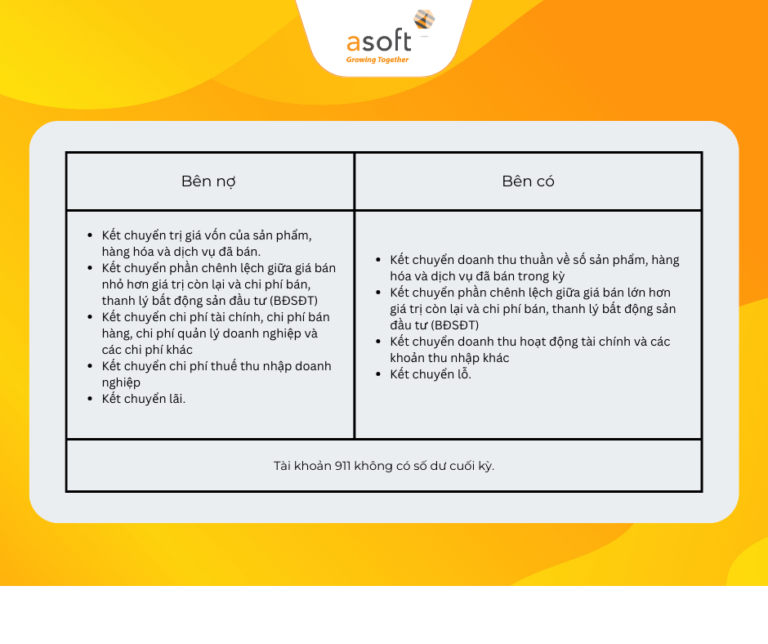

2. Kết cấu và nội dung phản ánh của Tài khoản 911 – Xác định kết quả kinh doanh theo Thông tư 99/2025/TT-BTC

3. Cách định khoản hạch toán Tài khoản 911 theo Thông tư 99/2025/TT-BTC

a) Tại thời điểm kết thúc kỳ kế toán, thực hiện kết chuyển doanh thu bán hàng thuần và doanh thu bán bất động sản đầu tư vào Tài khoản 911 để xác định kết quả kinh doanh, ghi:

- Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 911 – Xác định kết quả kinh doanh

b) Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ và các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, bao gồm: chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, giá trị còn lại và chi phí thanh lý, nhượng bán bất động sản đầu tư, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 632 – Giá vốn hàng bán

c) Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 641 – Chi phí bán hàng

d) Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 642 – Chi phí quản lý doanh nghiệp.

đ) Tại thời điểm kết thúc kỳ kế toán, kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác, ghi:

- Nợ TK 515 – Doanh thu hoạt động tài chính

- Nợ TK 711 – Thu nhập khác

- Có TK 911 – Xác định kết quả kinh doanh.

e) Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí tài chính và các khoản chi phí khác, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 635 – Chi phí tài chính

- Có TK 811 – Chi phí khác.

g) Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

h) Tại thời điểm kết thúc kỳ kế toán, kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có Tài khoản 8212 – Chi phí thuế thu nhập hoãn lại:

– Nếu có số phát sinh bên Nợ lớn hơn số phát sinh bên Có Tài khoản 8212, thì kết chuyển số chênh lệch, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 8212 – Chi phí thuế thu nhập hoãn lại.

– Nếu số phát sinh Nợ Tài khoản 8212 nhỏ hơn số phát sinh Có Tài khoản 8212, thì kết chuyển số chênh lệch, ghi:

- Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

- Có TK 911 – Xác định kết quả kinh doanh.

i) Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối:

– Kết chuyển lãi, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

– Kết chuyển lỗ, ghi:

- Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

- Có TK 911 – Xác định kết quả kinh doanh.

k) Định kỳ, đơn vị trực thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ nhưng không theo dõi đến lợi nhuận sau thuế chưa phân phối thực hiện kết chuyển kết quả kinh doanh trong kỳ lên doanh nghiệp:

– Kết chuyển lãi, ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 336 – Phải trả nội bộ.

– Kết chuyển lỗ, ghi:

- Nợ TK 336 – Phải trả nội bộ

- Có TK 911 – Xác định kết quả kinh doanh.

Kết luận

TK 911 – Xác định kết quả kinh doanh là bước chốt cuối kỳ hạch toán. Theo TT99/2025/TT-BTC, việc kết chuyển đúng doanh thu và chi phí vào TK 911 giúp đảm bảo lợi nhuận phản ánh trung thực và hạn chế rủi ro khi quyết toán, thanh tra thuế.

Khi áp dụng TT99, hạch toán TK 911 sẽ hiệu quả hơn trên hệ thống tài chính tập trung. Giải pháp quản trị tài chính doanh nghiệp ASOFT -ERP giúp hỗ trợ rất hữu ích cho doanh nghiệp tự động kết chuyển doanh thu – chi phí, đồng bộ số liệu theo chuẩn TT99, giảm thủ công và đảm bảo kết quả kinh doanh chính xác, minh bạch.

Nguồn tổng hợp