Ngày 10/12/2025, Quốc hội thông qua Luật Thuế TNCN 2025, có hiệu lực từ ngày 01/7/2026. Trong đó, có biểu thuế TNCN lũy tiến 2026 (biểu thuế 5 bậc)

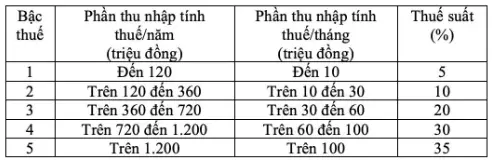

1. Biểu thuế TNCN lũy tiến 2026 (biểu thuế 5 bậc)

– Về biểu thuế TNCN lũy tiến từng phần: Biểu thuế đã được chỉnh lý theo hướng giảm thuế suất ở một số bậc nhằm đảm bảo tính hợp lý, tránh tăng đột ngột và tạo động lực cho người lao động. Cụ thể, giảm mức thuế suất 15% ở bậc 2 xuống 10% và thuế suất 25% ở bậc 3 xuống 20%.

– Theo đó, biểu thuế lũy tiến từng phần với thu nhập cá nhân giảm từ 7 bậc xuống còn 5 bậc và nới rộng khoảng cách giữa các bậc.

– Theo đó, mức thuế thấp nhất là 5% áp dụng với thu nhập đến 10 triệu đồng một tháng. Thuế suất cao nhất vẫn là 35% với thu nhập trên 100 triệu đồng, thay vì mức 80 triệu như hiện nay.

– Về mức giảm trừ gia cảnh: Chính phủ đã đưa mức giảm trừ gia cảnh quy định tại Nghị quyết 110 của Ủy ban Thường vụ Quốc hội, theo đó, mức giảm trừ cho bản thân người nộp thuế là 15,5 triệu đồng/tháng; cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng vào quy định tại dự thảo luật. Đồng thời, dự thảo luật giao Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này trên cơ sở biến động của giá cả, thu nhập để đảm bảo phù hợp, linh hoạt với tình hình kinh tế xã hội của từng thời kỳ.

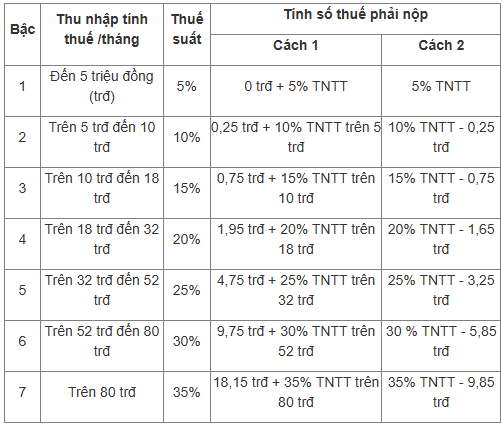

2. Biểu thuế TNCN lũy tiến 7 bậc hiện hành

Theo Thông tư 111/2013/TT-BTC thì biểu thuế TNCN từ tiền lương, tiền công hiện hành có 7 bậc, thấp nhất là 5% và cao nhất đến 35%

3. Biểu thuế 5 bậc có lợi cho người lao động như thế nào?

– Ngoài việc giảm bậc thuế, biểu thuế mới theo Luật Thuế thu nhập cá nhân 2025 đã giảm thuế suất ở một số bậc so với quy định hiện hành, mức thuế suất 15% ở bậc 2 xuống 10% và thuế suất 25% ở bậc 3 xuống 20%.

– Đồng thời điều chỉnh mức thu nhập chịu thuế TNCN ở từng bậc ứng với các mức thuế suất phải đóng. Đơn cử mức khởi điểm bắt đầu tính thuế TNCN ở mức 5% hiện hành là đến 5 triệu đồng/tháng, trong khi mức đóng thuế TNCN mới nhất là đến 10 triệu đồng/tháng.

– Như vậy, việc biểu thuế TNCN mới rút từ 7 xuống 5 bậc, nâng ngưỡng chịu thuế và giảm thuế suất ở nhiều mức, giúp người lao động giảm đáng kể nghĩa vụ thuế TNCN.

4. 03 khoản thu nhập được miễn thuế thu nhập cá nhân từ ngày 01/10/2025

Theo khoản 3 Điều 71 Luật Khoa học, công nghệ và đổi mới sáng tạo 2025 bổ sung các khoản 18, 19, 20 vào sau khoản 17 Điều 4 Luật Thuế thu nhập cá nhân 2007 về các khoản thu nhập được miễn thuế thu nhập cá nhân như sau:

– Thu nhập từ tiền lương, tiền công từ thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo.

– Thu nhập từ quyền tác giả của nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo khi kết quả nhiệm vụ được thương mại hóa theo quy định của pháp luật về khoa học, công nghệ và đổi mới sáng tạo, pháp luật về sở hữu trí tuệ.

– Thu nhập của nhà đầu tư cá nhân, chuyên gia làm việc cho dự án khởi nghiệp sáng tạo, sáng lập viên doanh nghiệp khởi nghiệp sáng tạo, nhà đầu tư cá nhân góp vốn vào quỹ đầu tư mạo hiểm.

Kết luận

Biểu thuế TNCN lũy tiến 5 bậc năm 2026 không chỉ là một bảng số khô khan, mà là “điểm chạm cuối” giữa chính sách và thực tế vận hành của doanh nghiệp. Khi thu nhập được tính toán lại theo cách mới, sự chính xác không còn là lựa chọn, mà trở thành yêu cầu bắt buộc để tránh rủi ro pháp lý, sai lệch chi phí và áp lực giải trình về sau.

Trong bối cảnh đó, bài toán không nằm ở việc biết biểu thuế, mà là vận hành biểu thuế đó mỗi tháng ra sao, với hàng trăm – hàng nghìn nhân sự, đủ loại phụ cấp, khấu trừ và thay đổi liên tục. Một hệ thống tính lương – thuế được chuẩn hóa, cập nhật đúng quy định và đồng bộ dữ liệu ngay từ đầu sẽ giúp doanh nghiệp đi qua năm 2026 nhẹ nhàng hơn, thay vì chạy đua vào những kỳ quyết toán căng thẳng.

Giải pháp quản trị tài chính doanh nghiệp ASOFT-ERP trở thành trợ thủ đắc lực hỗ trợ quản trị hệ thống tài chính doanh nghiệp, giảm thiểu những sai sót lặp lại trong tài chính kế toán. Khi dữ liệu bán hàng, mua hàng, kho, tiền lương, tài sản… cùng chảy về một hệ thống duy nhất, kế toán không còn phải “chạy theo số liệu”, mà bắt đầu đứng ở vị trí kiểm soát và phân tích. Những con số không còn rời rạc, mà liên kết với nhau như một dòng chảy liền mạch, nơi sai lệch được phát hiện sớm, không phải đợi đến kỳ quyết toán.

Nguồn tổng hợp