Quy định về hoàn thuế thu nhập cá nhân mới nhất: Điều kiện hoàn thuế TNCN; thủ tục hoàn thuế thu nhập cá nhân; cách thực hiện hoàn thuế thu nhập cá nhân đối với cá nhân theo quy định mới nhất hiện hành. Cùng tìm hiểu nội dung chi tiết của bài viết dưới đây:

Một số điều bạn cần biết khi thực hiện hoàn thuế thu nhập cá nhân

1) Khi nào bạn cần thực hiện thủ tục hoàn thuế TNCN?

Đó là khi phát sinh số thuế thu nhập cá nhân nộp thừa.

2) Khi nào được xác định là có số thuế TNCN nộp thừa?

Đó là khi số tiền thuế đã nộp lớn hơn số tiền thuế thực tế phải nộp theo quy định.

3) Làm thế nào để xác định trong năm bạn đã nộp thừa hay nộp thiếu tiền thuế TNCN?

Để xác định được chính xác, cần thực hiện quyết toán thuế TNCN. Thuế TNCN là loại thuế có kỳ tính thuế theo năm, vì vậy khi quyết toán, phải tổng hợp toàn bộ khoản thu nhập phát sinh trong năm tính thuế từ tất cả các nguồn (bao gồm cả nơi các công ty đã trả thu nhập).

Sau khi tổng hợp thu nhập, tiến hành xác định các khoản thu nhập chịu thuế trong năm, tiếp theo là xác định các khoản giảm trừ của cả năm, từ đó xác định được thu nhập tính thuế và số thuế TNCN phải nộp của cả năm.

Khi đã xác định được số thuế TNCN phải nộp, bạn so sánh với số thuế TNCN đã nộp hoặc đã bị khấu trừ (thường là khấu trừ tại nguồn từ tiền lương). Từ đó sẽ phát sinh các trường hợp sau:

- TH1: Nếu số thuế đã nộp lớn hơn số thuế phải nộp ⇒ Bạn nộp thừa tiền thuế TNCN ⇒ Có thể làm quyết toán để hoàn thuế hoặc bù trừ sang kỳ sau.

- TH2: Nếu số thuế đã nộp nhỏ hơn số thuế phải nộp ⇒ Bạn nộp thiếu tiền thuế TNCN ⇒ Phải thực hiện quyết toán để nộp bổ sung phần còn thiếu vào ngân sách nhà nước.

- TH3: Nếu số thuế đã nộp bằng với số thuế phải nộp, hoặc quyết toán xác định không phát sinh nghĩa vụ nộp thuế, đồng thời trong năm bạn chưa nộp và chưa bị khấu trừ thuế ⇒ Không bắt buộc phải thực hiện quyết toán thuế TNCN.

4) Cá nhân thực hiện quyết toán thuế TNCN bằng cách nào?

+ Cách 1: Cá nhân tự thực hiện quyết toán thuế TNCN trực tiếp với cơ quan thuế.

+ Cách 2: Ủy quyền cho doanh nghiệp thực hiện quyết toán thuế thay (nếu đủ điều kiện theo quy định).

5) Điều kiện để làm QTT TNCN là gì?

Đó là cá nhân phải có Mã số thuế TNCN ⇒ Nếu chưa có thì phải đăng ký

*Chi tiết việc hoàn thuế TNCN như sau:

I. Trường hợp: Cá nhân tự làm quyết toán rồi hoàn thuế thu nhập cá nhân

Bước 1: Cá nhân làm tờ khai quyết toán thuế TNCN

– Hồ sơ QT:

- Tờ khai mẫu 02/QTT-TNCN ban hành theo TT 80/2021/TT-BTC

- Phụ lục 02-1/BK-QTT-TNCN (Bảng kê NPT)

– Nơi nộp hồ sơ QTT TNCN: cá nhân trực tiếp QTT TNCN với CQT thì thực hiện nộp hồ sơ cho CQT theo quy định tại khoản 8, điều 11 của NĐ 126/2020/NĐ-CP

⇒ Chi tiết các bạn xem tại đây: Hướng dẫn cá nhân tự quyết toán thuế TNCN online năm 2025

Bước 2: Xác định kết quả quyết toán thuế TNCN

Dựa vào tờ khai Quyết toán thuế TNCN mẫu số 02/QTT-TNCN:

Rồi xác định kết quả quyết toán như sau:

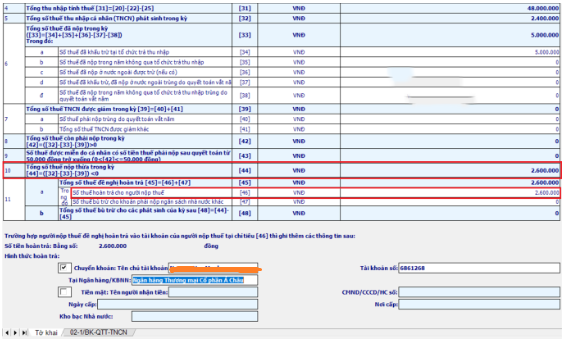

- Nếu tờ khai quyết toán mẫu số 02/QTT-TNCN có số tiền phát sinh tại chỉ tiêu [42] – Tổng số thuế cần phải nộp trong kỳ thì

⇒ Kết quả quyết toán là trong năm bạn đã nộp thiếu tiền thuế TNCN.

- Nếu tờ khai quyết toán mẫu số 02/QTT-TNCN có số tiền phát sinh tại chỉ tiêu [44] – Tổng số thuế nộp thừa trong kỳ:

⇒ Kết quả quyết toán là trong năm bạn đã nộp thừa tiền thuế TNCN.

Có thể xử lý số tiền thuế nộp thừa tại chỉ tiêu [44] theo 1 trong 2 cách:

+ Cách 1: Bù trừ sang kỳ sau (để bù trừ với số thuế TNCN phải nộp của năm sau):

⇒ Số tiền để bù trừ này sẽ hiển thị tại chỉ tiêu [48] – Tổng số thuế bù trừ cho các phát sinh của kỳ sau.

+ Cách 2: Hoàn lại số tiền này ⇒ Nếu bạn muốn hoàn lại số tiền thuế đã nộp thừa này thì thực hiện tiếp sang Bước 3.

Bước 3: Kê khai số thuế TNCN muốn hoàn:

Nhập số tiền đề nghị hoàn vào Chỉ tiêu [46] – Số thuế hoàn trả cho người nộp thuế trên Tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN.

Chú ý: Theo quy định tại Điều 42 Thông tư 80/2021/TT-BTC quy định hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công thì:

Điều 42. Hồ sơ hoàn nộp thừa

b) Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

Do vậy: Cá nhân không phải nộp hồ sơ hoàn thuế mà khi nộp tờ khai quyết toán thuế theo mẫu 02/QTT-TNCN thì chỉ cần ghi số thuế đề nghị hoàn vào Chỉ tiêu [46] – “Số thuế hoàn trả cho người nộp thuế” là được.

Bước 4: Nộp tờ khai quyết toán thuế TNCN và tài liệu hoàn thuế

– Để nộp được tờ khai quyết toán thuế TNCN qua mạng thì cá nhân đó phải có tài khoản giao dịch điện tử ⇒ Nếu chưa có tài khoản giao dịch điện tử thì phải đăng ký.

– Khi nộp tờ khai QTT TNCN qua mạng, sẽ đính kèm các chứng từ khấu trừ thuế TNCN để làm tài liệu, căn cứ xét hoàn thuế TNCN.

* Thời hạn nộp hồ sơ quyết toán thuế TNCN:

Đối với cá nhân trực tiếp quyết toán thuế thu nhập cá nhân, thời hạn chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch.

- Trong đó: ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch 2024 là ngày 30/4/2025.

- Nhưng: ngày 30/04 và 01/5/2025 đến ngày 04/05 là những ngày nghỉ lễ dịp 30/04; 01/05 (Năm 2025 nghỉ lễ 5 ngày).

⇒ Do vậy thời hạn cá nhân trực tiếp quyết toán thuế thu nhập cá nhân chậm nhất là ngày 05/5/2025.

- Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn (Tức là bạn làm quyết toán, hoàn thuế sau ngày 05/05/2025 thì vẫn được, không bị phạt nộp chậm gì cả).

Ngày 24/01/2025, Tổng cục Thuế ban hành Quyết định 108/QĐ-TCT về quy trình hoàn thuế thu nhập cá nhân tự động.

II. Trường hợp: Cá nhân ủy quyền cho doanh nghiệp làm quyết toán thay rồi hoàn thuế thông qua doanh nghiệp

– Khi doanh nghiệp làm quyết toán thuế TNCN thì sẽ thông báo cho những cá nhân đủ điều kiện để làm ủy quyền quyết toán.

⇒ Nếu cá nhân đủ điều kiện ủy quyền và muốn ủy quyền cho doanh nghiệp thực hiện quyết toán thay thì phải làm mẫu 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC để nộp cho doanh nghiệp.

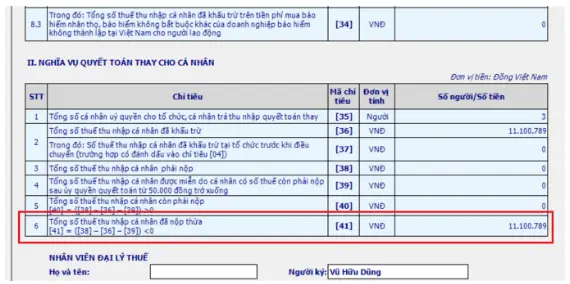

⇒ Khi làm tờ khai QTT TNCN doanh nghiệp sẽ tích chọn vào cột chỉ tiêu số [10] – Cá nhân ủy quyền quyết toán thay trên phụ lục 05-1/BK-QTT-TNCN – Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần.

⇒ Xác định kết quả quyết toán thuế tại chỉ tiêu số [25] – Số thuế đã nộp thừa trên phụ lục 05-1/BK-QTT-TNCN

(Những người ủy quyền có số tiền phát sinh tại cột chỉ tiêu 25 là những người đã nộp thừa tiền thuế TNCN đó).

– Và số thuế TNCN mà doanh nghiệp nộp thừa sẽ được thể hiện tại chỉ tiêu [41] – Tổng số thuế TNCN đã nộp thừa trên tờ khai quyết toán mẫu số 05/QTT-TNCN.

– Đối với doanh nghiệp thì hồ sơ thủ tục hoàn thuế sẽ được thực hiện theo quy định tại Điều 42 Thông tư 80/2021/TT-BTC quy định hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công, cụ thể như sau:

III. Trường hợp: Doanh nghiệp trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có ủy quyền

- Hồ sơ hoàn thuế TNCN bao gồm:

– Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

– Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế; trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

– Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

- Cách thức nộp hồ sơ hoàn thuế TNCN:

* Cách 1: Nộp trực tiếp cho Cơ quan thuế

* Cách 2: Nộp qua mạng. Các bạn có thể thực hiện trên phần mềm HTKK, sau đó kết xuất XML để nộp qua thuedientu.

Chú ý: Khi mở Tờ khai VB đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa (01/DNXLNT) trên HTKK ⇒ các bạn nhớ tích chọn Phụ lục 02-1/HT.

IV. Thêm thông tin bạn có thể muốn biết

Căn cứ theo Điều 28 Thông tư 111/2013/TT-BTC quy định về điều kiện hoàn thuế thu nhập cá nhân, cụ thể như sau:

- Việc hoàn thuế thu nhập cá nhân chỉ áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế (thời điểm đề nghị hoàn thuế).

- Đối với cá nhân đã ủy quyền quyết toán thuế cho doanh nghiệp thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua doanh nghiệp.

Doanh nghiệp thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.- Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

- Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

⇒ Do đó, đối với các cá nhân có số thuế nộp thừa, có yêu cầu hoàn thuế thì nộp sau ngày hết hạn nộp tờ khai quyết toán cũng không sao hết.

Như vậy: Điều kiện hoàn thuế TNCN như sau:

– Cá nhân nộp thừa tiền thuế TNCN (Nghĩa là: Trong năm cá nhân đó đã tạm nộp số tiền lớn hơn số tiền thuế TNCN phải nộp sau khi quyết toán).

– Tại thời điểm nộp hồ sơ hoàn thuế TNCN (tờ khai quyết toán thuế TNCN) phải có MST cá nhân.

– Có đề nghị hoàn thuế TNCN.

- Thời hạn giải quyết hồ sơ hoàn thuế:

Căn cứ theo Điều 75 Luật Quản lý thuế 38/2019/QH14, thời hạn giải quyết hồ sơ hoàn thuế TNCN như sau:

1. Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế; cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật này hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

2. Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế; cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

- Quy định về Phân loại hồ sơ hoàn thuế:

Căn cứ theo Điều 73 Luật Quản lý thuế 38/2019/QH14, phân loại hồ sơ hoàn thuế như sau:

1. Hồ sơ hoàn thuế được phân loại thành hồ sơ thuộc diện kiểm tra trước hoàn thuế và hồ sơ thuộc diện hoàn thuế trước.

2. Hồ sơ thuộc diện kiểm tra trước hoàn thuế bao gồm:

a) Hồ sơ của người nộp thuế đề nghị hoàn thuế lần đầu theo quy định của pháp luật về thuế. Trường hợp người nộp thuế có hồ sơ hoàn thuế gửi cơ quan quản lý thuế lần đầu nhưng không thuộc diện được hoàn thuế theo quy định thì lần đề nghị hoàn thuế tiếp theo xác định là đề nghị hoàn thuế lần đầu;

b) Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế;

đ) Hồ sơ hoàn thuế thuộc trường hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc cơ quan quản lý thuế đã giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đủ điều kiện hoàn thuế là đúng;

3. Hồ sơ thuộc diện hoàn thuế trước là hồ sơ của người nộp thuế không thuộc trường hợp quy định tại khoản 2 Điều này.

Kết luận

Hoàn thuế thu nhập cá nhân online năm 2025 không còn phức tạp nếu cá nhân hiểu đúng điều kiện, xác định chính xác số thuế nộp thừa và thực hiện quyết toán đúng quy trình điện tử. Chủ động hoàn thuế giúp nhận lại khoản tiền của mình, đồng thời giảm rủi ro sai sót, xử phạt, tiết kiệm thời gian và chi phí, hướng tới quản lý tài chính minh bạch và bền vững hơn.

Trong bối cảnh hoàn thuế TNCN online năm 2025 ngày càng số hóa, giải pháp quản trị tài chính doanh nghiệp ASOFT-ERP giúp doanh nghiệp và cá nhân chủ động từ dữ liệu gốc khi tự động ghi nhận, đối soát thu nhập, khấu trừ thuế và chứng từ theo thời gian thực. Nhờ dữ liệu chính xác ngay từ đầu, việc quyết toán và hoàn thuế trở nên nhanh gọn, minh bạch và an tâm, khẳng định ASOFT-ERP là điểm tựa quản trị tài chính hiệu quả.

Nguồn tổng hợp