Tổng hợp các khoản chi phí không được trừ khi tính thuế TNDN theo quy định tại Nghị định 320/2025/NĐ-CP hướng dẫn Luật Thuế thu nhập doanh nghiệp có hiệu lực từ ngày 15/12/2025 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2026

Tại điều 10 của Nghị định 320/2025/NĐ-CP có quy định về các khoản chi không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi không được trừ khi xác định thu nhập chịu thuế thực hiện theo quy định tại khoản 2 Điều 9 Luật Thuế thu nhập doanh nghiệp, cụ thể như sau:

I. Theo nghị định 320/2025/NĐ-CP các khoản chi không được trừ khi tính thuế TNDN

1. Các khoản chi không đáp ứng đủ các điều kiện quy định tại khoản 1 Điều 9 của Nghị định 320/2025/NĐ-CP.

Trong đó: khoản 1 Điều 9 của Nghị định 320/2025/NĐ-CP quy định về điều kiện để chi phí được tính vào làm chi phí được trừ khi tính thuế TNDN.

Chi tiết các điều kiện đó thì các bạn xem tại đây nhé: Các khoản chi phí được trừ khi tính thuế TND

2. Các khoản tiền phạt về vi phạm hành chính bao gồm: Vi phạm luật giao thông, vi phạm quy định đăng ký kinh doanh, vi phạm quy định kế toán, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.

3. Các khoản chi được bù đắp bằng nguồn kinh phí khác; khoản chi đã được chi từ Quỹ phát triển khoa học và công nghệ của doanh nghiệp, Quỹ phát triển khoa học, công nghệ và đổi mới sáng tạo, chuyển đổi số của doanh nghiệp.

4. Phần chi vượt mức quy định đối với các khoản chi sau:

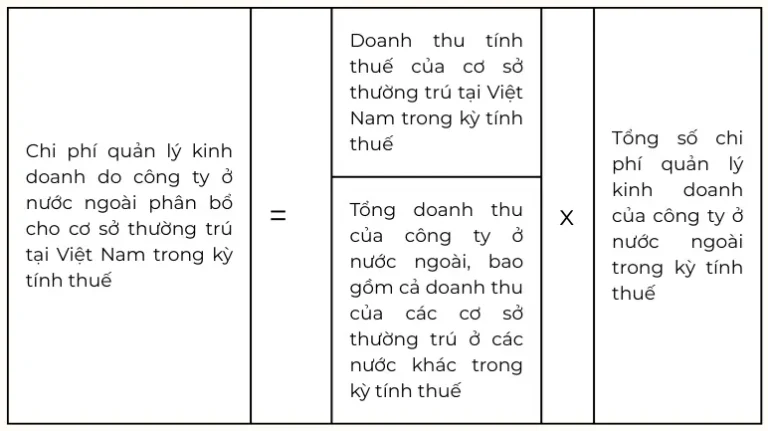

a) Phần chi phí quản lý kinh doanh do doanh nghiệp nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam vượt mức tính theo công thức sau:

b) Phần chi phí liên quan đến việc thuê quản lý đối với hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino vượt quá 4% doanh thu hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino.

c) Chi trả lãi tiền vay của doanh nghiệp có giao dịch liên kết theo quy định của pháp luật về quản lý thuế đối với doanh nghiệp có giao dịch liên kết

d) Phần chi cho các khoản có tính chất phúc lợi trực tiếp cho người lao động vượt quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế, bao gồm:

Các khoản chi phúc lợi cho người lao động bao gồm: chi hiếu, hỷ; nghỉ mát; hỗ trợ khám, chữa bệnh; hỗ trợ học tập; hỗ trợ gia đình người lao động khi gặp thiên tai, dịch bệnh, tai nạn, ốm đau; khen thưởng con người lao động học giỏi; hỗ trợ chi phí đi lại dịp lễ, Tết; chi bảo hiểm tai nạn, bảo hiểm sức khỏe và các loại bảo hiểm tự nguyện khác cho người lao động (trừ các khoản bảo hiểm bắt buộc, bảo hiểm hưu trí bổ sung, bảo hiểm nhân thọ theo quy định), cùng các khoản chi phúc lợi khác.

d1) Việc xác định 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp được xác định bằng quỹ tiền lương thực hiện trong năm chia cho 12 tháng. Trường hợp doanh nghiệp hoạt động không đủ 12 tháng thì việc xác định 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế được xác định bằng quỹ tiền lương thực hiện trong năm chia cho số tháng thực tế hoạt động trong năm;

d2) Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán thuế)

đ) Phần chi vượt mức 05 triệu đồng/tháng/người để đóng góp tham gia bảo hiểm hưu trí bổ sung theo Luật Bảo hiểm xã hội hoặc quỹ có tính chất an sinh xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người laoộng. Phần vượt mức quy định của pháp luật về bảo hiểm xã hội, về bảo hiểm y tế để trích nộp các quỹ có tính chất an sinh xã hội (bảo hiểm xã hội, bảo hiểm hưu trí bổ sung bắt buộc), Quỹ bảo hiểm y tế và Quỹ bảo hiểm thất nghiệp cho người lao động, cụ thể như sau:

đ1) Khoản tham gia bảo hiểm hưu trí bổ sung, bảo hiểm hưu trí tự nguyện hoặc bảo hiểm nhân thọ cho người lao động được tính vào chi phí được trừ nếu không vượt mức quy định và được ghi rõ điều kiện, mức hưởng trong một trong các hồ sơ sau: hợp đồng lao động; thỏa ước lao động tập thể; quy chế tài chính của công ty/tổng công ty/tập đoàn; hoặc quy chế thưởng do lãnh đạo cấp cao quy định theo quy chế tài chính.

đ2) Doanh nghiệp không được tính vào chi phí đối với các khoản chi tham gia bảo hiểm hưu trí bổ sung theo Luật Bảo hiểm xã hội hoặc quỹ có tính chất an sinh xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động nếu doanh nghiệp không thực hiện đầy đủ các nghĩa vụ về bảo hiểm bắt buộc cho người lao động (kể cả trường hợp nợ tiền bảo hiểm bắt buộc).

5. Trích lập và sử dụng các khoản dự phòng không theo đúng quy định của pháp luật về trích lập dự phòng: Dự phòng giảm giá hàng tồn kho, dự phòng tổn thất các khoản đầu tư tài chính, dự phòng nợ phải thu khó đòi, dự phòng bảo hành sản phẩm, hàng hóa, công trình xây lắp và dự phòng rủi ro nghề nghiệp của doanh nghiệp thẩm định giá, doanh nghiệp cung cấp dịch vụ kiểm toán độc lập.

6. Chi khấu hao tài sản cố định thuộc một trong các trường hợp sau:

a) Chi khấu hao đối với tài sản cố định không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Chi phí khấu hao tài sản cố định phục vụ trực tiếp người lao động hoặc hoạt động giáo dục nghề nghiệp tại doanh nghiệp, bao gồm nhà nghỉ/nhà ăn/nhà vệ sinh/nhà thay đồ, phòng y tế, cơ sở đào tạo, thư viện, nhà trẻ, khu thể thao, bể nước, nhà để xe, xe đưa đón, nhà ở cho người lao động, máy móc, thiết bị và nội thất gắn với các công trình trên, được trích khấu hao tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

b) Chi khấu hao đối với tài sản cố định không có giấy tờ chứng minh thuộc quyền sở hữu của doanh nghiệp (trừ tài sản cố định thuê tài chính)

c) Chi khấu hao đối với tài sản cố định không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp theo chế độ quản lý tài sản cố định và hạch toán kế toán hiện hành.

d) Phần trích khấu hao không đúng hoặc vượt mức quy định hiện hành của Bộ trưởng Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định, cụ thể như sau:

d1) Doanh nghiệp trích khấu hao tài sản cố định theo quy định của Bộ trưởng Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định kể cả trường hợp khấu hao nhanh nhưng phải đáp ứng điều kiện đảm bảo kinh doanh có lãi

d2) Đối với tài sản là công cụ, dụng cụ, bao bì luân chuyển không đáp ứng đủ điều kiện xác định là tài sản cố định theo quy định (bao gồm các công cụ, dụng cụ, bao bì luân chuyển không đáp ứng đủ điều kiện xác định là tài sản cố định phục vụ cho người lao động nêu tại điểm a khoản này) thì chi phí mua tài sản nêu trên được phân bổ dần vào chi phí hoạt động sản xuất kinh doanh trong kỳ nhưng tối đa không quá 03 năm

đ) Khấu hao đối với tài sản cố định đã khấu hao hết giá trị trừ trường hợp tài sản cố định được cơ quan có thẩm quyền cho phép đánh giá lại

e) Một số trường hợp cụ thể được xác định như sau:

e1) Không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế đối với:

Phần khấu hao vượt nguyên giá 1,6 tỷ đồng/xe ô tô dưới 9 chỗ (trừ ô tô kinh doanh vận tải, du lịch, khách sạn, hoặc làm mẫu/lái thử) và phần khấu hao tài sản cố định như máy bay, trực thăng, du thuyền không dùng cho kinh doanh vận tải, du lịch, khách sạn không được tính vào chi phí. Khi chuyển nhượng hoặc thanh lý ô tô dưới 9 chỗ, giá trị còn lại được xác định bằng nguyên giá mua trừ khấu hao lũy kế đến thời điểm chuyển nhượng/thanh lý.

Ô tô dưới 9 chỗ dùng cho vận tải hành khách, du lịch, khách sạn là xe đăng ký tên doanh nghiệp có ngành nghề liên quan trong giấy phép kinh doanh và được cấp phép kinh doanh hợp pháp. Máy bay, trực thăng, tàu lượn, du thuyền không dùng cho kinh doanh vận tải, du lịch, khách sạn là tài sản của doanh nghiệp trích khấu hao nhưng không đăng ký các ngành nghề này trong giấy phép kinh doanh.

e2) Đối với công trình trên đất vừa sử dụng cho sản xuất, kinh doanh vừa sử dụng cho mục đích khác thì không được tính khấu hao vào chi phí được trừ đối với giá trị công trình trên đất tương ứng phần diện tích không sử dụng vào hoạt động sản xuất kinh doanh hoặc không sử dụng phục vụ cho người lao động làm việc tại doanh nghiệp theo quy định tại điểm a khoản này.

Doanh nghiệp được trích khấu hao công trình trên đất (trụ sở, nhà xưởng, cửa hàng) tính vào chi phí được trừ khi xác định thu nhập chịu thuế, nếu đáp ứng các điều kiện: có giấy chứng nhận quyền sử dụng đất hoặc hợp đồng thuê/mượn đất hợp pháp; có hóa đơn thanh toán, hợp đồng xây dựng và quyết toán công trình mang tên doanh nghiệp; công trình được quản lý, hạch toán theo quy định về tài sản cố định.

e3) Tài sản cố định thuộc quyền sở hữu doanh nghiệp tạm dừng sử dụng dưới 9 tháng do sản xuất theo mùa, hoặc dưới 12 tháng để sửa chữa, di dời, bảo trì, bảo dưỡng, nhưng sau đó tiếp tục dùng cho sản xuất kinh doanh, thì trong thời gian tạm dừng vẫn được trích khấu hao và tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Doanh nghiệp phải lưu giữ và cung cấp đầy đủ hồ sơ, nguyên nhân của việc tạm dừng tài sản cố định khi cơ quan thuế yêu cầu

e4) Quyền sử dụng đất lâu dài không được trích khấu hao, không tính vào chi phí được trừ. Quyền sử dụng đất có thời hạn, nếu có đầy đủ hóa đơn, chứng từ và tham gia vào sản xuất, kinh doanh, được phân bổ vào chi phí được trừ theo thời hạn sử dụng ghi trên giấy chứng nhận hoặc hợp đồng thuê/đầu tư, kể cả khi xây dựng mới hoặc tạm dừng để sửa chữa, đầu tư.

Khi mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất lâu dài, giá trị quyền sử dụng đất phải xác định riêng và ghi nhận là tài sản cố định vô hình. Nguyên giá tài sản hữu hình = giá mua thực tế + chi phí trực tiếp liên quan. Giá quyền sử dụng đất theo hợp đồng, phù hợp giá thị trường nhưng không thấp hơn bảng giá đất do UBND tỉnh/thành phố quy định. Nếu không tách riêng được, giá quyền sử dụng đất được xác định theo bảng giá đất tại thời điểm mua.

Trường hợp doanh nghiệp có chuyển nhượng một phần vốn hoặc chuyển nhượng toàn bộ doanh nghiệp khác theo quy định của pháp luật, nếu có chuyển giao tài sản thì doanh nghiệp nhận chuyển nhượng chỉ được trích khấu hao tài sản cố định vào chi phí được trừ đối với các tài sản chuyển giao đủ điều kiện trích khấu hao theo giá trị còn lại trên sổ sách kế toán tại doanh nghiệp chuyển nhượng.

7. Các khoản chi phí trích trước theo kỳ hạn, theo chu kỳ mà đến hết kỳ hạn, hết chu kỳ chưa chi hoặc chi không hết, cụ thể như sau:

a) Các khoản trích trước bao gồm: Khoản trích trước về sửa chữa lớn tài sản cố định theo quy định của pháp luật kế toán; các khoản trích trước đối với hoạt động đã tính doanh thu nhưng còn tiếp tục phải thực hiện nghĩa vụ theo hợp đồng (kể cả trường hợp doanh nghiệp có hoạt động cho thuê tài sản, hoạt động kinh doanh dịch vụ trong nhiều năm nhưng có thu tiền trước của khách hàng và đã tính toàn bộ vào doanh thu của năm thu tiền) và các khoản trích trước khác

b)Doanh nghiệp đã ghi nhận doanh thu nhưng chưa phát sinh đủ chi phí được trích trước chi phí tương ứng theo quy định khi xác định thu nhập chịu thuế. Khi kết thúc hợp đồng, doanh nghiệp phải điều chỉnh chi phí dựa trên hóa đơn, chứng từ thực tế: tăng nếu chi phí thực tế cao hơn, giảm nếu thấp hơn số đã trích trước.

8. Chi cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật

b) Các khoản tiền lương, tiền công, tiền thưởng cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động hoặc văn bản của doanh nghiệp nước ngoài cử người sang làm việc tại Việt Nam (đối với trường hợp người nước ngoài được điều chuyển hoặc di chuyển trong nội bộ Tập đoàn, giữa công ty mẹ với công ty con); Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty, Tập đoàn.

b1) Trường hợp doanh nghiệp ký hợp đồng lao động với người nước ngoài trong đó có ghi khoản chi về tiền học cho con của người nước ngoài học tại Việt Nam theo bậc học từ mầm non đến trung học phổ thông được doanh nghiệp trả có tính chất tiền lương, tiền công và có đầy đủ hóa đơn, chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp

b2) Trường hợp doanh nghiệp ký hợp đồng lao động với người lao động trong đó có ghi khoản chi về tiền nhà do doanh nghiệp trả cho người lao động, khoản chi trả này có tính chất tiền lương, tiền công và có đầy đủ hóa đơn, chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp

b3) Trường hợp doanh nghiệp Việt Nam ký hợp đồng với doanh nghiệp nước ngoài trong đó nêu rõ doanh nghiệp Việt Nam phải chịu các chi phí về chỗ ở cho các chuyên gia nước ngoài trong thời gian công tác ở Việt Nam thì tiền thuê nhà cho các chuyên gia nước ngoài làm việc tại Việt Nam do doanh nghiệp Việt Nam chi trả được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp

c) Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi; trừ trường hợp doanh nghiệp có trích lập quỹ lương dự phòng. Mức dự phòng hằng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

Việc trích lập quỹ lương dự phòng phải đảm bảo sau khi trích lập, doanh nghiệp không bị lỗ, nếu doanh nghiệp bị lỗ thì không được trích đủ 17%. Trường hợp năm trước doanh nghiệp có trích lập quỹ lương dự phòng mà sau 6 tháng kể từ ngày kết thúc kỳ tính thuế doanh nghiệp chưa sử dụng hoặc sử dụng không hết quỹ lương dự phòng thì doanh nghiệp phải tính giảm chi phí của năm sau

d) Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên do một cá nhân làm chủ; thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh

đ) Phần chi trang phục bằng hiện vật cho người lao động không có hóa đơn, chứng từ. Phần chi trang phục bằng tiền cho người lao động vượt quá 05 triệu đồng/người/năm.

Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật cho người lao động để được tính vào chi phí được trừ thì mức chi tối đa đối với chi bằng tiền không vượt quá 05 triệu đồng/người/năm, bằng hiện vật phải có hóa đơn, chứng từ

e) Chi thưởng sáng kiến, cải tiến mà doanh nghiệp không có quy chế quy định cụ thể về việc chi thưởng sáng kiến, cải tiến và không có hội đồng nghiệm thu sáng kiến, cải tiến

g) Chi phụ cấp phương tiện đi lại đi nghỉ phép không đúng theo quy định của Bộ luật Lao động

h) Các khoản lương, thưởng cho người lao động nếu không ghi rõ điều kiện và mức hưởng trong hợp đồng lao động (hoặc văn bản cử người nước ngoài), thỏa ước lao động tập thể, quy chế tài chính hoặc quy chế thưởng do lãnh đạo cấp cao quy định, thì không được tính vào chi phí được trừ.”

Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp;

i) Các khoản chi được trừ sau đây nhưng nếu chi không đúng đối tượng, không đúng mục đích:

i1) Các khoản chi thêm cho lao động nữ bao gồm: chi đào tạo lại nghề kèm học phí và chênh lệch lương; lương, phụ cấp cho giáo viên tại nhà trẻ do doanh nghiệp quản lý; chi khám sức khỏe bổ sung; chi bồi dưỡng sau sinh; phụ cấp làm thêm giờ khi nữ lao động không nghỉ sau sinh hoặc cho con bú, kể cả trả lương theo sản phẩm.”

i2) Các khoản chi thêm cho lao động là người dân tộc thiểu số được tính vào chi phí được trừ bao gồm: Học phí đi học (nếu có) cộng với chênh lệch tiền lương ngạch bậc (đảm bảo 100% lương cho người đi học); tiền hỗ trợ về nhà ở, bảo hiểm xã hội, bảo hiểm y tế cho người dân tộc thiểu số trong trường hợp chưa được Nhà nước hỗ trợ theo chế độ quy định.

k) Chi trả trợ cấp mất việc làm, trợ cấp thôi việc, chi bồi thường, trợ cấp cho người bị tai nạn lao động, bệnh nghề nghiệp cho người lao động không theo đúng quy định

l) Chi phí mua thẻ hội viên sân gôn, chi phí chơi golf.

9. Chi trả lãi tiền vay tương ứng với phần vốn điều lệ (đối với doanh nghiệp tư nhân là vốn đầu tư) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp nhưng tiến độ góp vốn tối đa không được vượt quá thời hạn góp vốn theo quy định của Luật Doanh nghiệp kể cả trường hợp doanh nghiệp đã đi vào sản xuất kinh doanh; chi trả lãi tiền vay trong quá trình đầu tư đã được ghi nhận vào giá trị của tài sản, giá trị công trình đầu tư.

a) Trường hợp doanh nghiệp đã góp đủ vốn điều lệ, trong quá trình kinh doanh có khoản chi trả lãi tiền vay để đầu tư vào doanh nghiệp khác thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

b) Chi trả lãi tiền vay tương ứng với vốn điều lệ còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp nhưng tiến độ góp vốn tối đa không được vượt quá thời hạn góp vốn theo quy định của Luật Doanh nghiệp không được trừ khi xác định thu nhập chịu thuế được xác định như sau:

b1) Trường hợp số tiền vay nhỏ hơn hoặc bằng số vốn điều lệ còn thiếu thì toàn bộ lãi tiền vay là khoản chi không được trừ

b2) Trường hợp số tiền vay lớn hơn số vốn điều lệ còn thiếu theo tiến độ góp vốn thì xác định như sau:

Nếu doanh nghiệp phát sinh nhiều khoản vay thì khoản chi trả lãi tiền vay không được trừ bằng tỷ lệ (%) giữa vốn điều lệ còn thiếu trên tổng số tiền vay nhân với tổng số lãi vay;

nếu doanh nghiệp chỉ phát sinh một khoản vay thì khoản chi trả lãi tiền vay không được trừ bằng số vốn điều lệ còn thiếu nhân với lãi suất của khoản vay nhân với thời gian góp vốn điều lệ còn thiếu.

10. Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tượng không phải là tổ chức tín dụng vượt quá mức quy định tại Bộ luật Dân sự.

11. Phần chi phí được phép thu hồi vượt quá tỷ lệ quy định tại hợp đồng dầu khí được duyệt; trường hợp hợp đồng dầu khí không quy định về tỷ lệ thu hồi chi phí thì phần chi phí vượt trên 35% không được tính vào chi phí được trừ; các chi phí không được tính vào chi phí thu hồi gồm:

a) Các khoản chi quy định tại Điều 10 của Nghị định này

b) Chi phí phát sinh trước khi hợp đồng dầu khí có hiệu lực, trừ trường hợp đã được thỏa thuận trong hợp đồng dầu khí hoặc theo quyết định của Thủ tướng Chính phủ

c) Các loại hoa hồng dầu khí và các khoản chi khác không tính vào chi phí thu hồi theo hợp đồng

d) Chi lãi đối với khoản đầu tư cho tìm kiếm, thăm dò, phát triển mỏ và khai thác dầu khí

đ) Tiền phạt, tiền bồi thường thiệt hại

e) Các khoản chi khác không được tính vào chi phí thu hồi theo Luật Dầu khí, thỏa thuận tại hợp đồng dầu khí, chi phí vượt tỷ lệ để lại quy định tại Điều ước quốc tế.

Bộ trưởng Bộ Tài chính quy định chi tiết khoản này.

12. Không được tính vào chi phí được trừ: VAT đầu vào đã khấu trừ hoặc hoàn thuế; VAT nộp theo phương pháp khấu trừ; VAT đầu vào của ô tô dưới 9 chỗ vượt mức quy định; thuế TNDN (trừ trường hợp doanh nghiệp nộp thay cho doanh nghiệp nước ngoài theo hợp đồng, doanh thu không bao gồm thuế); thuế TNCN (trừ khi hợp đồng lao động quy định lương chưa bao gồm thuế); tiền chậm nộp theo pháp luật thuế.”

Phần VAT nộp theo phương pháp khấu trừ không bao gồm: VAT đầu ra của hàng biếu, tặng; VAT phát sinh từ hàng hóa, dịch vụ dùng để tài trợ theo quy định; VAT đầu vào liên quan trực tiếp đến sản xuất, kinh doanh nhưng chưa khấu trừ hết và không được hoàn thuế. VAT đầu vào đã tính vào chi phí được trừ không được khấu trừ lại với VAT đầu ra.

13. Chi đóng góp hình thành nguồn chi phí quản lý cho cấp trên; phần chi đóng góp vào các Hội được thành lập theo quy định của Nghị định số 126/2024/NĐ-CP ngày 08 tháng 10 năm 2024 của Chính phủ vượt quá mức quy định của Hội.

14. Chi trả tiền điện, tiền nước đối với những hợp đồng điện, nước do chủ sở hữu là tổ chức, hộ gia đình, cá nhân cho thuê địa điểm sản xuất, kinh doanh ký trực tiếp với đơn vị cung cấp điện, nước không có đủ chứng từ thuộc mộthttps://asoft.com.vn/quan-tri-tai-chinh-ke-toan-asoft-t/ trong các trường hợp sau:

a) Trường hợp doanh nghiệp thuê địa điểm sản xuất, kinh doanh trực tiếp thanh toán tiền điện, nước cho nhà cung cấp điện, nước không có các hóa đơn thanh toán tiền điện, nước và hợp đồng thuê địa điểm sản xuất, kinh doanh.

b) Trường hợp doanh nghiệp thuê địa điểm sản xuất, kinh doanh thanh toán tiền điện, nước với chủ sở hữu cho thuê địa điểm sản xuất, kinh doanh không có chứng từ thanh toán tiền điện, nước đối với người cho thuê địa điểm sản xuất, kinh doanh phù hợp với số lượng điện, nước thực tế tiêu thụ và hợp đồng thuê địa điểm sản xuất kinh doanh.

15. Phần chi phí thuê tài sản cố định vượt quá mức phân bổ theo số năm mà bên đi thuê trả tiền trước.

a) Đối với chi phí sửa chữa, nâng cấp tài sản cố định đi thuê mà trong hợp đồng thuê tài sản quy định bên đi thuê có trách nhiệm sửa chữa, nâng cấp tài sản trong thời gian thuê thì chi phí sửa chữa, nâng cấp tài sản cố định đi thuê được phép hạch toán vào chi phí hoặc phân bổ dần vào chi phí nhưng thời gian tối đa không quá 03 năm.

b) Trường hợp doanh nghiệp có chi các khoản chi phí để có các tài sản không thuộc tài sản cố định như: Chi về mua và sử dụng các tài liệu kỹ thuật, bằng sáng chế, giấy phép chuyển giao công nghệ, nhãn hiệu thương mại, lợi thế kinh doanh, quyền sử dụng thương hiệu thì các khoản chi này được phân bổ dần vào chi phí kinh doanh nhưng tối đa không quá 03 năm.

c) Trường hợp doanh nghiệp có góp vốn bằng giá trị lợi thế kinh doanh, giá trị quyền sử dụng thương hiệu thì giá trị lợi thế kinh doanh, giá trị quyền sử dụng thương hiệu góp vốn không tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

16. Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế, bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ (trừ lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối kỳ tính thuế).

a) Trong giai đoạn sản xuất, kinh doanh, kể cả việc đầu tư xây dựng để hình thành tài sản cố định của doanh nghiệp đang hoạt động, chênh lệch tỷ giá hối đoái phát sinh từ các giao dịch bằng ngoại tệ của các khoản mục tiền tệ có gốc ngoại tệ sẽ được hạch toán vào doanh thu hoạt động tài chính hoặc chi phí tài chính trong kỳ tính thuế.

b) Đối với khoản nợ phải thu, khoản cho vay, tiền mặt, tiền gửi, tiền đang chuyển có gốc ngoại tệ phát sinh trong kỳ, chênh lệch tỷ giá hối đoái được tính vào chi phí được trừ là khoản chênh lệch giữa tỷ giá tại thời điểm phát sinh với tỷ giá tại thời điểm ghi nhận ban đầu.

17. Chi tài trợ, chi ủng hộ địa phương, chi ủng hộ các đoàn thể, tổ chức xã hội, chi từ thiện, trừ chi ủng hộ, tài trợ quy định tại điểm d khoản 2 Điều 9 của Nghị định này.

18. Chi về đầu tư xây dựng cơ bản trong giai đoạn đầu tư để hình thành tài sản cố định.

a) Khi bắt đầu hoạt động sản xuất, kinh doanh, doanh nghiệp chưa phát sinh doanh thu nhưng có phát sinh các khoản chi thường xuyên để duy trì hoạt động sản xuất, kinh doanh của doanh nghiệp (không phải là các khoản chi đầu tư xây dựng để hình thành tài sản cố định) mà các khoản chi này đáp ứng các điều kiện theo quy định thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế

b) Trường hợp trong giai đoạn đầu tư, doanh nghiệp có phát sinh khoản chi trả tiền vay thì khoản chi này được tính vào giá trị đầu tư. Trường hợp trong giai đoạn đầu tư xây dựng cơ bản, doanh nghiệp phát sinh cả khoản chi trả lãi tiền vay và thu từ lãi tiền gửi thì được bù trừ giữa khoản chi trả lãi tiền vay và thu từ lãi tiền gửi, sau khi bù trừ phần chênh lệch còn lại ghi giảm giá trị đầu tư.

19. Khoản chi liên quan trực tiếp đến việc phát hành cổ phiếu (trừ cổ phiếu thuộc loại nợ phải trả) và cổ tức của cổ phiếu (trừ cổ tức của cổ phiếu thuộc loại nợ phải trả), mua cổ phiếu quỹ, cổ phiếu mua lại của chính mình và các khoản chi khác liên quan trực tiếp đến việc tăng, giảm vốn chủ sở hữu của doanh nghiệp.

20. Số tiền cấp quyền khai thác khoáng sản vượt mức tiền khai thác khoáng sản phải nộp hằng năm theo quy định của pháp luật về khoáng sản.

a) Khi thực hiện quyết toán số tiền cấp quyền khai thác khoáng sản theo quy định của pháp luật về khoáng sản, trường hợp số tiền đã nộp nhỏ hơn số phải nộp sau khi quyết toán thì số tiền cấp quyền khai thác khoáng sản nộp bổ sung được tính vào chi phí được trừ tại kỳ tính thuế phát sinh khoản nộp bổ sung của doanh nghiệp khai thác, thu hồi khoáng sản.

b) Trường hợp các giáy phép khai thác khoáng sản, văn bản cho phép khai thác thu hồi khoáng sản còn thời hạn khai thác, thu hồi khoáng sản tính đến thời điểm Nghị định này có hiệu lực thì tiền cấp quyền khai thác khoáng sản tính vào chi phí được trừ được xác định theo số tiền cấp quyền khai thác khoáng sản còn phải nộp lại sau quyết toán theo quy định của pháp luật về khoáng sản phân bổ đều cho số năm còn được khai thác , thu hồi.

c) Đối với khoản tiền cấp quyền khai thác khoáng sản đã được tính vào chi phí được trừ trong kỳ tính thuế trước khi Nghị định này có hiệu lực thi hành, sẽ không điều chỉnh lại.

21. Các khoản chi cho hoạt động kinh doanh như ngân hàng, bảo hiểm, xổ số, chứng khoán, hợp đồng BT, BOT, BTO và một số hoạt động kinh doanh đặc thù khác không vượt quá hoặc không vi phạm quy định của cơ quan có thẩm quyền.

a) Đối với chi phí trả lãi tiền vay của các hợp đồng BT, BOT, BTO:

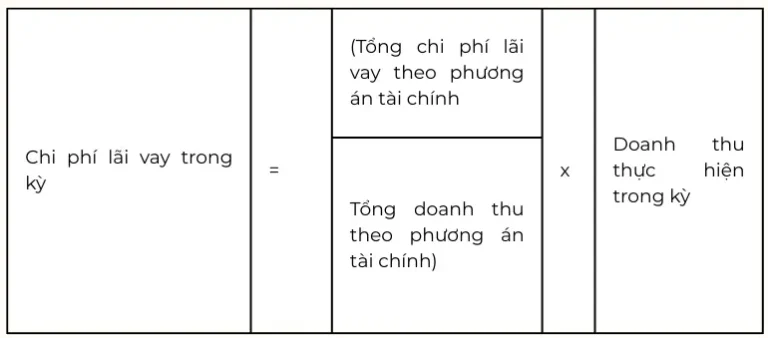

a1) Doanh nghiệp BT, BOT, BTO được phép tính vào chi phí được trừ đối với khoản chi trả lãi tiền vay của các hợp đồng BT, BOT, BTO theo thực tế phát sinh trong kỳ. Trường hợp doanh nghiệp chọn phương án phân bổ chi phí lãi vay của các hợp đồng BT, BOT, BTO theo doanh thu thì chỉ tính chi phí lãi vay trong kỳ của các hợp đồng BT, BOT, BTO được xác định theo công thức sau:

a2) Trường hợp doanh nghiệp đã lựa chọn áp dụng chi phí trả lãi tiền vay phân bổ theo doanh thu thì việc áp dụng phương pháp phân bổ chi phí trả lãi tiền vay được áp dụng trong suốt thời gian thực hiện hợp đồng BT, BOT, BTO.

a3) Phần chi phí trả lãi tiền vay theo thực tế phát sinh trong kỳ của các hợp đồng BT, BOT, BTO vượt mức chi phí lãi vay phân bổ theo doanh thu quy định tại điểm này không được tính vào chi phí được trừ trong kỳ mà chuyển sang các kỳ tính thuế tiếp theo.

a4) Trường hợp trong kỳ tính thuế doanh nghiệp phát sinh giao dịch liên kết thì thực hiện theo quy định của pháp luật về quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

b) Các khoản chi của hoạt động kinh doanh ngân hàng, bảo hiểm, xổ số, chứng khoán không đúng hoặc vượt mức quy định theo hướng dẫn của Bộ trưởng Bộ Tài chính.

22. Khoản chi không tương ứng với doanh thu tính thuế, trừ các khoản chi quy định tại điểm i khoản 2 Điều 9 của Nghị định này.

23. Khoản chi không đáp ứng điều kiện chi, nội dung chi theo quy định của pháp luật chuyên ngành, bao gồm:

Khoản chi cho làm thêm giờ vượt mức thời gian quy định của pháp luật về lao động; khoản chi quảng cáo trong trường hợp quảng cáo các sản phẩm, hàng hóa, dịch vụ bị cấm quảng cáo hoặc quảng cáo các sản phẩm, hàng hóa, dịch vụ phải đăng ký với cơ quan có thẩm quyền nhưng doanh nghiệp không thực hiện đăng ký quảng cáo theo quy định của pháp luật; khoản chi phục vụ sản xuất, kinh doanh không đúng hoặc vượt mức chi theo quy định của pháp luật chuyên ngành.

Kết luận

Việc xác định đúng chi phí không được trừ khi tính thuế TNDN giúp doanh nghiệp vừa tuân thủ pháp luật, vừa tối ưu nghĩa vụ thuế và giảm rủi ro quyết toán. Vì vậy, doanh nghiệp cần cập nhật chính sách thuế, chuẩn hóa chứng từ và hạch toán đúng ngay từ đầu để vận hành minh bạch, hiệu quả và bền vững

Theo Nghị định 320/2025/NĐ-CP, doanh nghiệp cần kiểm soát chặt chi phí ngay từ khâu hạch toán. Giải pháp quản trị tài chính doanh nghiệp ASOFT -ERP giúp cho doanh nghiệp chuẩn hóa quy trình, tự động phân loại chi phí theo quy định thuế, hạn chế sai sót và giảm rủi ro khi quyết toán, đồng thời nâng cao hiệu quả quản lý tài chính.

Nguồn tổng hợp