Trong quá trình quyết toán thuế, việc chuyển lỗ thuế thu nhập doanh nghiệp (TNDN) là bước quan trọng giúp doanh nghiệp tối ưu chi phí thuế và đảm bảo tuân thủ đúng quy định pháp luật. Theo Thông tư 80/2021/TT-BTC, doanh nghiệp phải thực hiện kê khai chi tiết các khoản lỗ được chuyển trên Phụ lục chuyển lỗ 03/2/TNDN kèm theo tờ khai quyết toán thuế.

Bài viết này sẽ hướng dẫn tổng quan và chi tiết cách ghi nhận, xác định, cũng như chuyển lỗ trên Phụ lục chuyển lỗ 03/2/TNDN theo TT 80 khi làm tờ khai quyết toán thuế TNDN, giúp kế toán nắm rõ quy trình thực hiện, tránh sai sót khi kê khai và đảm bảo quyền lợi thuế hợp pháp cho doanh nghiệp.

1. Điều kiện để được chuyển lỗ

- Doanh nghiệp được chuyển lỗ khi trong kỳ tính thuế phát sinh lãi và số lỗ của các năm trước chưa được chuyển lỗ hoặc là chưa chuyển hết;

- Số lỗ của kỳ trước được chuyển tối đa bằng số lãi của kỳ hiện tại;

- Doanh nghiệp thực hiện chuyển lỗ liên tục và tối đa trong vòng 5 năm. Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ mà doanh nghiệp chưa chuyển hết lỗ thì sẽ không được chuyển nữa.

2. Hướng dẫn điền phụ lục chuyển lỗ mẫu 03-2/TNDN

Bộ Tài chính đã ban hành Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế 2019 và Nghị định 126/2020/NĐ-CP.

Theo đó, Phụ lục II Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định mẫu 03-2/TNDN.

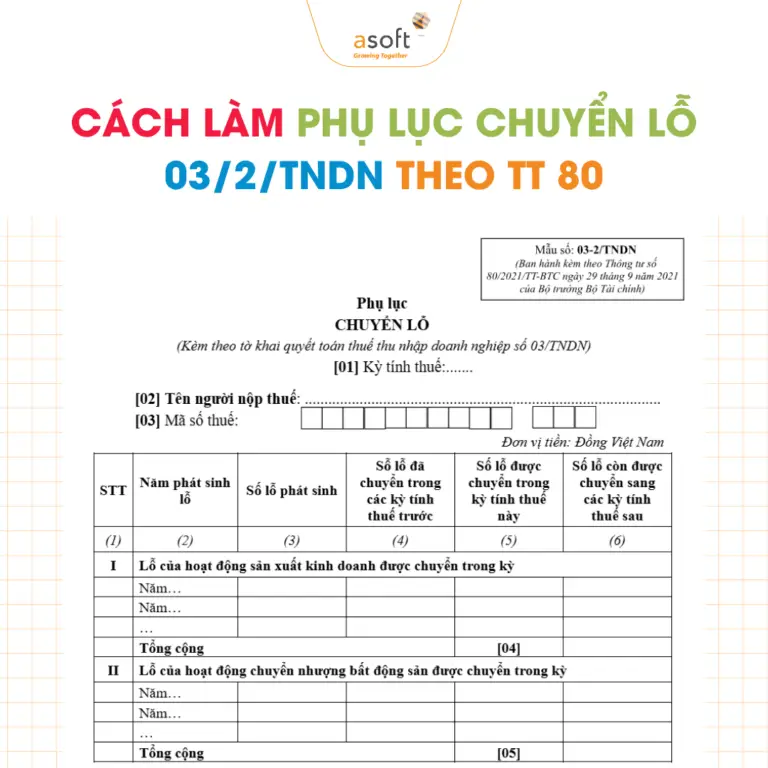

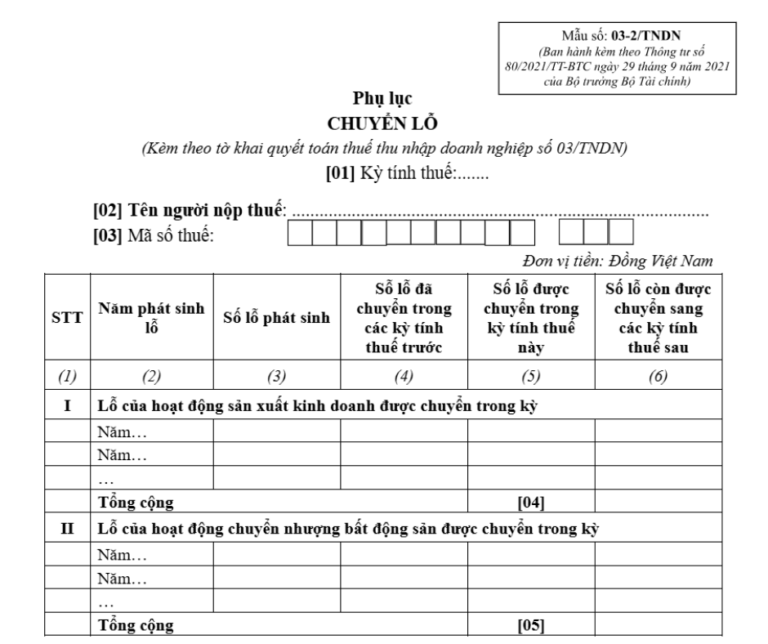

Trong đó, Mẫu 03-2/TNDN là Phụ lục chuyển lỗ kèm theo tờ khai quyết toán thuế TNDN 03/TNDN được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC có dạng như sau:

[Tải mẫu phụ lục chuyển lỗ mẫu 03-2/TNDN tại đây]

Chỉ tiêu [01]: Người nộp thuế ghi rõ kỳ tính thuế năm phù hợp kỳ tính thuế trên tờ khai 03/TNDN.

Chỉ tiêu [02], [03]: Người nộp thuế ghi tên và mã số thuế của người nộp thuế phù hợp thông tin trên tờ khai 03/TNDN. NNT khai thuế điện tử thì hệ thống Etax tự động hỗ trợ hiển thị thông tin này từ thông tin NNT kê khai trên tờ khai 03/TNDN.

Cột (1): NNT ghi số thứ tự theo từng dòng theo từng mục I, mục II

Cột (2): NNT ghi năm phát sinh lỗ, mỗi năm được ghi vào một dòng theo từng mục I, mục II

Cột (3): NNT ghi tổng số tiền lỗ phát sinh tương ứng với từng năm đã kê khai tại cột (1).

Cột (4): NNT ghi số lỗ đã được chuyển trong các kỳ tính thuế trước của từng năm đã kê khai tại cột (1).

Cột (5): NNT ghi số lỗ được chuyển trong kỳ tính thuế này của từng năm đã kê khai tại cột (1).

Cột (6): NNT ghi số lỗ còn được chuyển sang các kỳ tính thuế sau của từng năm đã kê khai tại cột (1). Số liệu của cột này theo từng năm được xác định như sau: (6) = (3) – (4) – (5)

Chỉ tiêu [04]: NNT ghi tổng số lỗ của hoạt động sản xuất kinh doanh được chuyển trong kỳ tính thuế này, không vượt quá thu nhập chịu thuế (chưa trừ chuyển lỗ) của doanh nghiệp sau khi đã trừ thu nhập miễn thuế trong kỳ. Chỉ tiêu này được ghi vào chỉ tiêu C3a của tờ khai 03/TNDN.

Chỉ tiêu [05]: NNT ghi tổng số lỗ của hoạt động chuyển nhượng bất động sản được chuyển trong kỳ tính thuế này, không vượt quá thu nhập chịu thuế của hoạt động chuyển nhượng bất động sản trong kỳ. Chỉ tiêu này được ghi vào chỉ tiêu D2 của tờ khai 03/TNDN.

>> Xem thêm: Cách lập tờ khai quyết toán thuế TNDN theo mẫu 03/TNDN mới nhất 2025

3. Thời gian chuyển lỗ của doanh nghiệp được tính bắt đầu từ thời điểm nào?

Căn cứ Điều 16 Luật Thuế thu nhập doanh nghiệp 2025 quy định về chuyển lỗ như sau:

Chuyển lỗ

- Doanh nghiệp có lỗ được chuyển lỗ sang năm sau; số lỗ này được trừ vào thu nhập chịu thuế. Thời gian được chuyển lỗ tính liên tục không quá 05 năm, kể từ năm tiếp theo năm phát sinh lỗ.

- Doanh nghiệp có lỗ từ hoạt động chuyển nhượng dự án thăm dò, khai thác khoáng sản; chuyển nhượng quyền tham gia dự án thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản được chuyển lỗ sang năm sau vào thu nhập chịu thuế của hoạt động đó. Thời gian chuyển lỗ theo quy định tại khoản 1 Điều này.

- Chính phủ quy định chi tiết Điều này.

Như vậy, đối với việc chuyển lỗ của doanh nghiệp thì thời gian chuyển lỗ của doanh nghiệp tính liên tục không quá 05 năm kể từ năm tiếp theo năm phát sinh lỗ.

>> Xem thêm: Cách tính thuế thu nhập doanh nghiệp (TNDN) năm 2025

4. Kết luận

Việc lập phụ lục chuyển lỗ 03/2/TNDN theo Thông tư 80 tuy không quá phức tạp, nhưng đòi hỏi kế toán phải nắm chắc nguyên tắc chuyển lỗ và cập nhật đúng số liệu từ các năm trước để tránh sai sót khi quyết toán thuế. Trong thực tế, nhiều doanh nghiệp đã tối ưu quy trình này bằng cách ứng dụng phần mềm ERP hoặc hệ thống quản trị tài chính tập trung, giúp đối soát tự động, giảm đến 30% sai lệch khi lập tờ khai và chuyển lỗ.

Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc kiểm soát dữ liệu tài chính – kế toán rời rạc, hãy cân nhắc triển khai giải pháp quản trị tài chính doanh nghiệp để đảm bảo tính chính xác, minh bạch và hiệu quả trong công tác kê khai – quyết toán thuế.