Mỗi năm, doanh nghiệp phải đối diện với kỳ quyết toán thuế – giai đoạn nhạy cảm bởi chỉ cần một sai lệch nhỏ cũng có thể dẫn đến khoản truy thu hoặc phạt chậm nộp. Năm 2025, mẫu tờ khai quyết toán thuế TNDN 03/TNDN được Tổng cục Thuế áp dụng thống nhất toàn quốc. Điểm mới đáng chú ý nằm ở việc bổ sung nhiều chỉ tiêu chi tiết để cơ quan thuế đối chiếu trực tiếp với báo cáo tài chính và dữ liệu hóa đơn điện tử.

Doanh nghiệp nào phải nộp tờ khai thuế TNDN?

Theo quy định mới, đối tượng nộp tờ khai thuế TNDN bao gồm:

- Doanh nghiệp Việt Nam có hoạt động kinh doanh hàng hóa, dịch vụ.

- Chi nhánh, văn phòng đại diện hạch toán độc lập.

- Doanh nghiệp có thu nhập từ nước ngoài nhưng phải kê khai tại Việt Nam.

Điểm mới trong năm 2025 là hệ thống thuế điện tử sẽ tự động đối soát thông tin với hóa đơn điện tử, giúp cơ quan quản lý nhanh chóng phát hiện chênh lệch.

Hướng dẫn điền các phần chính trong mẫu 03/TNDN

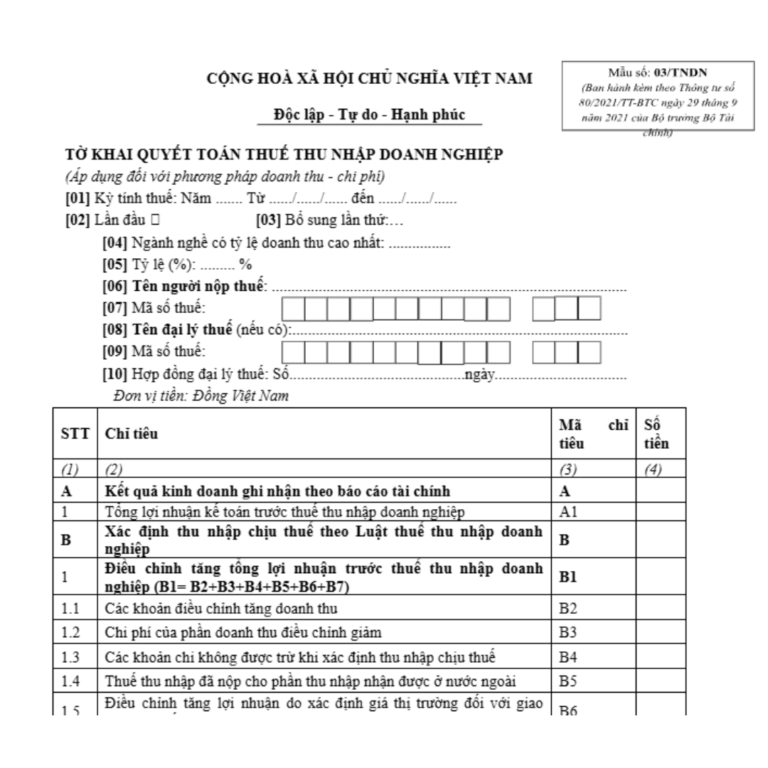

Mẫu 03/TNDN là tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất, được ban hành theo Thông tư 80/2021/TT-BTC và chính thức áp dụng từ ngày 29/9/2021.

Bạn có thể tải mẫu tờ khai quyết toán thuế TNDN [TẠI ĐÂY]

1. Thông tin chung

Ngay ở đầu tờ khai, bạn cần điền kỳ tính thuế (thường từ 01/01/2025 đến 31/12/2025), đánh dấu lần đầu hay bổ sung, cùng ngành nghề có tỷ lệ doanh thu cao nhất. Đây chính là cơ sở để cơ quan thuế xác định đúng bối cảnh kê khai của doanh nghiệp.

2. Phần A – Kết quả kinh doanh theo báo cáo tài chính

- Chỉ tiêu A1: Tổng lợi nhuận kế toán trước thuế TNDN.

→ Chỉ tiêu này lấy trực tiếp từ báo cáo tài chính năm 2025. Nếu số liệu tại đây lệch với báo cáo nộp cho Sở KHĐT, doanh nghiệp chắc chắn sẽ bị “soi”.

3. Phần B – Xác định thu nhập chịu thuế

Đây là nơi bạn phải điều chỉnh lợi nhuận kế toán để ra được thu nhập tính thuế.

- B1 – B7: Các khoản điều chỉnh tăng, ví dụ chi phí không hợp lệ, thuế TNDN đã nộp ở nước ngoài.

- B8 – B12: Các khoản điều chỉnh giảm, chẳng hạn chi phí lãi vay được chuyển sang kỳ này.

- B13: Tổng thu nhập chịu thuế = A1 + B1 – B8.

- B14 – B15: Phân loại thu nhập từ SXKD và chuyển nhượng bất động sản.

→ Với những ai lần đầu thực hiện, bạn có thể tham khảo checklist quyết toán thuế cuối năm để tránh bỏ sót hồ sơ cần nộp kèm.

4. Phần C – Thuế TNDN từ hoạt động sản xuất kinh doanh

- C1: Thu nhập chịu thuế (từ B14).

- C2: Thu nhập miễn thuế (nếu có).

- C3: Các khoản lỗ được kết chuyển.

- C4: Thu nhập tính thuế = C1 – C2 – C3.

- C5: Trích lập quỹ khoa học công nghệ.

- C7 – C9: Xác định số thuế theo thuế suất 20% hoặc mức khác.

- C10 – C13: Miễn, giảm, ưu đãi thuế.

- C17: Số thuế TNDN SXKD phải nộp.

- Phần D – Thuế từ hoạt động chuyển nhượng bất động sản

Đối với doanh nghiệp có giao dịch BĐS, cần khai riêng từ chỉ tiêu D1 đến D8. Đây là khu vực thường gây nhầm lẫn vì thuế suất và ưu đãi áp dụng khác biệt.

6. Phần E – Tổng hợp số thuế TNDN phải nộp

Bao gồm thuế từ SXKD (E1), BĐS (E2), và các khoản khác (E5). Tổng hợp thành số thuế phải nộp trong kỳ.

7. Phần G – Thuế đã tạm nộp

Bạn cần ghi rõ số thuế đã nộp trong năm, bao gồm nộp thừa kỳ trước, để cơ quan thuế tính chênh lệch.

8. Phần H & I – Chênh lệch và số còn phải nộp

- H1 – H3: So sánh thuế phải nộp và số tạm nộp theo từng hoạt động.

- I1 – I2: Số thuế còn phải nộp đến hạn nộp hồ sơ quyết toán.

Checklist để doanh nghiệp tránh sai sót

- Đối chiếu số liệu kế toán – hóa đơn – chứng từ trước khi kê khai.

- Kiểm tra lại khoản chi phí hợp lệ, giảm thiểu rủi ro bị loại.

- Áp dụng đúng chính sách ưu đãi miễn/giảm thuế (nếu có).

- Lưu trữ tờ khai và toàn bộ hồ sơ chứng từ ít nhất 10 năm.

Để chuẩn bị tốt hơn cho khâu quyết toán, bạn có thể xem thêm checklist quyết toán thuế cuối năm – tài liệu giúp kế toán rà soát từng bước.

Kinh nghiệm thực tế từ doanh nghiệp

Nhiều doanh nghiệp chia sẻ rằng việc lập tờ khai không khó, nhưng nếu thiếu hệ thống quản trị tập trung, dữ liệu từ phòng kế toán – bán hàng – kho dễ bị lệch. Một số đơn vị đã áp dụng giải pháp ERP để tự động đối soát, từ đó giảm tới 30% sai sót khi nộp tờ khai thuế.

Nếu bạn quan tâm, hãy tham khảo thêm giải pháp quản trị tài chính doanh nghiệp mà nhiều khách hàng lớn đã áp dụng thành công.