Việc cập nhật mức giảm trừ gia cảnh tính thuế thu nhập cá nhân là yếu tố quan trọng giúp người nộp thuế xác định đúng nghĩa vụ và tối ưu quyền lợi hợp pháp. Nắm rõ quy định về giảm trừ gia cảnh không chỉ đảm bảo kê khai chính xác mà còn góp phần giảm thiểu rủi ro khi quyết toán thuế

Quy định các mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân

Các khoản giảm trừ là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công.

Căn cứ theo Điều 9 Thông tư 111/2013/TT-BTC; Điều 15 Thông tư 92/2015/TT-BTC của Bộ tài chính, Công văn 801/TCT-TNCN và Nghị quyết số 954/2020/UBTVQH14 quy định về việc giảm trừ gia cảnh như sau:

1. Giảm trừ gia cảnh:

a) Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

b) Mức giảm trừ gia cảnh cho bản thân và người phụ thuộc:

Đối tượng | Mức giảm trừ gia cảnh |

| – Mức giảm trừ bản thân người nộp thuế. | 11 triệu đồng/tháng (132 triệu đồng/năm). |

| – Mức giảm trừ người phụ thuộc. | 4,4 triệu đồng/người/tháng. |

Tăng mức giảm trừ gia cảnh lên gần 41% từ năm 2026

Tiếp tục Phiên họp thứ 50, sáng 17/10, Ủy ban Thường vụ Quốc hội thảo luận, thông qua Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân áp dụng từ kỳ tính thuế 2026, cụ thể:

Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm).

Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

==============================

c) Về cách tính giảm trừ gia cảnh cho bản thân và người phụ thuộc:

c.1) Mức giảm trừ gia cảnh cho bản thân người nộp thuế:

– Người nộp thuế có nhiều nguồn thu nhập từ tiền lương, tiền công thì tại một thời điểm (tính đủ theo tháng) người nộp thuế lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

– Trường hợp trong năm tính thuế cá nhân chưa giảm trừ cho bản thân hoặc giảm trừ cho bản thân chưa đủ 12 tháng thì được giảm trừ đủ 12 tháng khi thực hiện quyết toán thuế.

– Đối với người nước ngoài là cá nhân cư trú tại Việt Nam được tính giảm trừ gia cảnh cho bản thân từ tháng 01 hoặc tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam trong năm tính thuế (được tính đủ theo tháng).

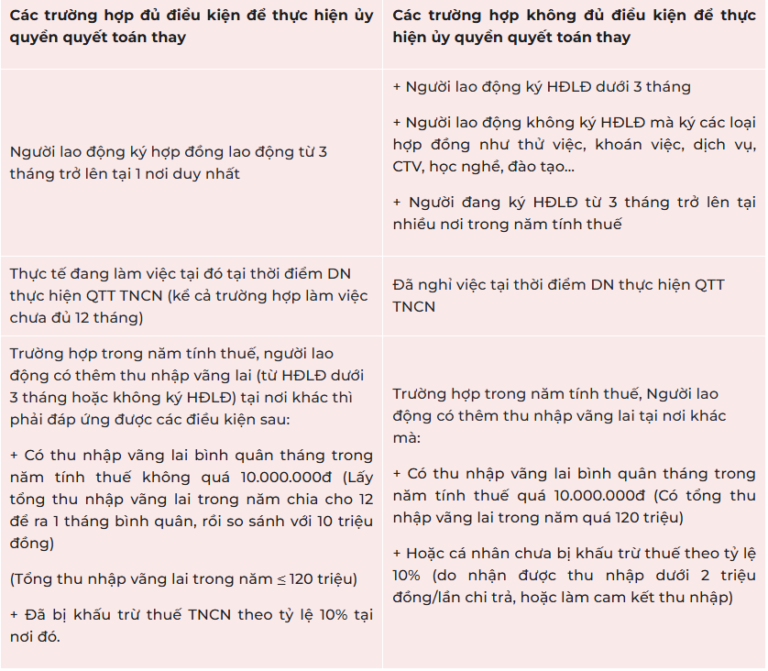

Xem thêm: Những trường hợp được ủy quyền quyết toán thuế TNCN

c.2) Về mức giảm trừ gia cảnh cho người phụ thuộc:

– Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế người phụ thuộc.

– Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký.

– Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Riêng đối với người phụ thuộc khác theo hướng dẫn tại điểm d.4 khoản 1 Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

* Tại các tháng trong năm 2025:

+ Từ tháng 1 – 5/2025: mặc dù đã phát sinh người phụ thuộc (đã phát sinh trách nhiệm nuôi dưỡng con nhỏ) nhưng do chưa làm thủ tục đăng ký NPT nên chưa được tính giảm trừ

+ Từ tháng 6/2025 trở đi: đã làm thủ tục đăng ký NPT rồi nên sẽ được tính giảm trừ khi tính thuế thu nhập cá nhân

* Đến khi quyết toán thuế thu nhập cá nhân năm 2025 thì:

+ Trường hợp 1: Nếu tự làm tờ khai QT thuế thu nhập cá nhân trực tiếp với CQT: được tính giảm trừ NPT là con nhỏ này từ khi phát sinh nghĩa vụ nuôi dưỡng (Từ tháng 1/2025)

+ Trường hợp 2: Nếu làm giấy ủy quyền cho doanh nghiệp (công ty Thiên Ứng) thực hiện quyết toán thay (khi đủ điều kiện) thì cũng được tính giảm trừ NPT là con nhỏ này từ khi phát sinh nghĩa vụ nuôi dưỡng (Từ tháng 1/2025)

+ Trường hợp 3: Nếu không tự làm tờ khai QT thuế thu nhập cá nhân trực tiếp với CQT và cũng không làm giấy ủy quyền cho doanh nghiệp thực hiện quyết toán thay thì doanh nghiệp chi trả thu nhập (chỉ tính giảm trừ từ tháng đã đăng ký NPT (tháng 6/2025).

– Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.

Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh cho một người nộp thuế.

Xem thêm: Cách đăng ký người phụ thuộc để giảm trừ gia cảnh khi tính thuế TNCN trên Dịch Vụ Công

* Chú ý:

– Người phụ thuộc gồm những ai: (Con, Vợ, Chồng, Cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); anh, chị, em ruột, ông nội, bà nội, ông ngoại, bà ngoại, cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột, cháu ruột,…) → Điều kiện để được giảm trừ gia cảnh người phụ thuộc, Hồ sơ chứng minh người phụ thuộc…

– Cá nhân đăng ký người phụ thuộc sẽ nộp hồ sơ chứng minh người phụ thuộc tại Doanh nghiệp đăng ký hồ sơ (DN có trách nhiệm lưu giữ và xuất trình khi cơ quan thuế thanh kiểm tra)

– Thời hạn nộp hồ sơ chứng minh người phụ thuộc trong vòng ba (03) tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc (bao gồm cả trường hợp đăng ký thay đổi người phụ thuộc).

– Quá thời hạn nộp hồ sơ nêu trên, nếu người nộp thuế không nộp hồ sơ chứng minh người phụ thuộc sẽ không được giảm trừ cho người phụ thuộc và phải điều chỉnh lại số thuế phải nộp.

– Người nộp thuế có thu nhập từ tiền lương, tiền công từ 11 triệu đồng/tháng trở xuống không cần phải đăng ký người phụ thuộc (Vì giảm trừ bản thân là 11tr/tháng -> > Nên chưa đến mức phải nộp thuế )

– Người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh.

Trường hợp người nộp thuế thay đổi nơi làm việc thì thực hiện đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu.

Kết luận

Khi tính thuế thu nhập cá nhân nếu nắm rõ mức giảm trừ gia cảnh tính thuế thu nhập cá nhân giúp người nộp thuế kê khai chính xác, đảm bảo quyền lợi và tuân thủ quy định pháp luật. Chủ động cập nhật chính sách và áp dụng đúng sẽ góp phần tối ưu nghĩa vụ thuế, hạn chế rủi ro khi quyết toán và nâng cao hiệu quả quản lý tài chính cá nhân.

Nguồn tổng hợp