Việc đăng ký người phụ thuộc giúp người nộp thuế TNCN được giảm trừ gia cảnh, từ đó giảm số thuế phải nộp. Hiện nay, bạn có thể thực hiện nhanh chóng trên Dịch vụ công mà không cần đến cơ quan thuế. Bài viết sẽ hướng dẫn cách đăng ký đơn giản, đúng quy trình và hạn chế sai sót.

I. Về quy định đăng ký người phụ thuộc:

Bắt đầu từ ngày 01/07/2025 trở đi: thực hiện theo quy định tại khoản 2, điều 38 của Thông tư 86/2024/TT-BTC thì:

Số định danh cá nhân được sử dụng thay cho mã số thuế người phụ thuộcSố định danh cá nhân của công dân Việt Nam do Bộ Công an cấp theo quy định của pháp luật về căn cước là dãy số tự nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của người người phụ thuộc quy định tại điểm i khoản 2 Điều 4 Thông tư 86/2024/TT-BTC

(Mã số thuế người phụ thuộc được sử dụng đến hết ngày 30/6/2025)

II. Về tổng quan về đăng ký thuế cho người phụ thuộc:

1. Mục đích của việc đăng ký người phụ thuộc:

Để được tính giảm trừ gia cảnh người phụ thuộc

(4.400.000/người/tháng) khi tính thuế TNCN → Nhằm làm giảm thu nhập tính thuế → Giảm số thuế TNCN phải nộp

* Lưu ý: Muốn được tính giảm trừ NPT tại 1 công ty nào đó thì phải thực hiện đăng ký NPT tại công ty đó

2. Khi nào cần đăng ký người phụ thuộc:

Khi cá nhân (người lao động) có thu nhập chịu thuế – Giảm trừ bản thân > 0

(Tức là có thu nhập chịu thuế lớn hơn 11 triệu thì nếu người lao động có người phụ thuộc sẽ thực hiện đăng ký NPT để được tính giảm trừ NPT khi tính thuế TNCN)

(Lưu ý: Thu nhập chịu thuế được xác định = Tổng thu nhập – các khoản thu nhập được miễn thuế)

Còn đối với các cá nhân NLĐ mà có Thu nhập chịu thuế < Mức giảm trừ bản thân (11 triệu) thì cá nhân NLĐ này không bị khấu trừ thuế TNCN

→ Nên không cần phải đăng ký NPT để tính trừ gia cảnh nữa

(Trừ nếu NLĐ vẫn đăng ký hoặc đã đăng ký giảm trừ NPT tại doanh nghiệp từ trước đó để khi tính thuế TNCN và tính giảm trừ, khi làm QTT TNCN vẫn đưa thông tin giảm trừ NPT vào tờ khai quyết toán (PL 05-3/BK-TNCN))

*Lưu ý: Về số lần đăng ký NPT:

Cá nhân (NLĐ) chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc 1 lần trong suốt thời gian được tính giảm trừ gia cảnh

Trường hợp người nộp thuế thay đổi nơi làm việc thì phải đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu

3. Về điều kiện đăng ký NPT:

3.1. Đối với người nộp thuế (Tức là cá nhân – Người lao động có thu nhập đó):

Theo tiết c2.1, điểm c, khoản 1, điều 9 của Thông tư 111/2013/TT-BTC thì:

Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

⇒ Muốn đăng ký NPT thì cá nhân (Người lao động có thu nhập) phải là người đã có mã số thuế TNCN rồi thì mới được đăng ký NPT.

3.2. Đối với người phụ thuộc:

- Thuộc đối tượng là người phụ thuộc và đáp ứng được các điều kiện để là người phụ thuộc theo Quy định tại khoản 1, điều 9 của Thông tư 111/2013/TT-BTC

- Trong năm tính thuế đó NPT chưa được đăng ký giảm trừ cho ai (cá nhân người lao động khác). Vì theo Theo tiết c2.4, điểm c, khoản 1, điều 9 của Thông tư 111/2013/TT-BTC thì:

Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

- Đăng ký trong thời hạn quy định tại Khoản 1, Điều 9, Thông tư 111/2013/TT-BTC

3.2.1. Về đối tượng NPT và điều kiện để được tính là NPT:

Người phụ thuộc là người mà người nộp thuế thu nhập cá nhân có trách nhiệm nuôi dưỡng

Ví dụ như: con, vợ hoặc chồng, bố mẹ, anh chị em ruột hay ông bà nội ngoại; cô dì chú bác ruột…

3.2.2. Thời hạn đăng ký NPT:

* Đối với các đối tượng: Con, vợ hoặc chồng của người nộp thuế, cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế.

⇒ Thì không có quy định khống chế về thời hạn đăng ký để được tính giảm trừ

* Đối với các đối tượng được quy định tại tiết d4, điểm d, khoản 1, Điều 9 Thông tư 111/2013/TT-BTC là các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng, bao gồm:

1. Anh ruột, chị ruột, em ruột của người nộp thuế.

2. Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

3. Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

4. Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

⇒ Thì thời hạn đăng ký để tính giảm trừ như sau:

Chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Theo quy định tại Điểm c.2, Khoản 1, Điều 9, Thông tư 111/2013/TT-BTC

4. Cách thức đăng ký người phụ thuộc:

+ Cách 1: Ủy quyền cho cơ quan chi trả thu nhập đăng ký

+ Cách 2: Tự cá nhân làm hồ sơ đăng ký NPT trực tiếp với cơ quan thuế

Trình tự thủ tục và hồ sơ đăng ký người phụ thuộc theo Thông tư 86/2024/TT-BTC từ ngày 01/07/2025 trở đi như sau:

4.1. Trường hợp cá nhân tự đăng ký trực tiếp với cơ quan thuế:

Trường hợp đăng ký người phụ thuộc không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì thực hiện theo quy định tại điểm c khoản 1, điều 22 của Thông tư 86/2024/TT-BTC như sau:

– Hồ sơ đăng ký thuế: Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư này

- Địa điểm nộp hồ sơ: Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú

– Còn:

+ Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế thì nộp tại Cục Thuế nơi cá nhân làm việc

+ Đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài thì nộp tại Cục Thuế nơi phát sinh công việc tại Việt Nam

4.2. Về trường hợp cá nhân ủy quyền cho cơ quan chi trả thu nhập (doanh nghiệp) đăng ký

Thực hiện theo quy định tại điểm b khoản 1, điều 22 của Thông tư 86/2024/TT-BTC như sau:

* Bước 1: Cá nhân (NLĐ) làm hồ sơ đăng ký NPT nộp cho doanh nghiệp

- Văn bản ủy quyền Mẫu số 41/UQ-ĐKT ban hành kèm theo Thông tư 86/2025/TT-BTC thì xem và tải về tại đây: Mẫu số 41/UQ-ĐKT mới nhất 2026 : Giấy ủy quyền thuế TNCN

* Lưu ý:

Ngoài hồ sơ đăng ký thuế cho NPT theo quy định tại điểm b khoản 1, điều 22 của Thông tư 86/2024/TT-BTC nêu trên thì cá nhân (người lao động) sẽ phải nộp hồ sơ chứng minh NPT cho doanh nghiệp:

– Thời hạn nộp hồ sơ chứng minh người phụ thuộc: trong vòng 3 tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc (bao gồm cả trường hợp đăng ký thay đổi người phụ thuộc)

– Quá thời hạn nộp hồ sơ nêu trên, nếu người nộp thuế không nộp hồ sơ chứng minh người phụ thuộc sẽ không được giảm trừ cho người phụ thuộc và phải điều chỉnh lại số thuế phải nộp

* Bước 2: Doanh nghiệp làm tờ khai đăng ký NPT nộp cho cơ quan thuế

Doanh nghiệp làm tờ khai đăng ký thuế theo mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC

⇒ Sau đó nộp cho cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập

Sau khi đăng ký NPT thành công thì doanh nghiệp sử dụng số định danh cá nhân của người phụ thuộc vào việc khấu trừ, kê khai, nộp thuế theo quy định của pháp luật.

II. Cách doanh nghiệp làm tờ khai đăng ký người phụ thuộc trên phần mềm HTKK như sau:

* Bước 1:

Đăng nhập vào phần mềm HTKK bằng MST của doanh nghiệp muốn kê khai

* Bước 2: Lựa chọn tờ khai:

– Chọn mục “Thuế Thu Nhập Cá Nhân”

– Chọn tờ khai: chọn dòng “20-ĐK-TH-TCT Đăng ký thuế tổng hợp NPT của CN có thu nhập từ TL, TC” chính là tờ khai đăng ký NPT Mẫu số: 20-ĐK-TH-TCT theo Thông tư số 86/2024/TT-BTC

Bước 3: Chọn kỳ tính thuế

Phần mềm HTKK tự động hiển thị theo ngày tháng (trên máy tính) ⇒ Phần mềm cho phép sửa lại ngày tháng năm (nếu muốn)

⇒ Chọn xong thông tin về kỳ tính thuế thì bấm vào “Đồng ý” để vào giao diện của tờ khai

Bước 4: Làm tờ khai đăng ký thuế tổng hợp người phụ thuộc

Căn cứ vào giấy ủy quyền và các giấy tờ của cá nhân đã nộp cho doanh nghiệp để kê khai thông tin vào tờ khai đăng ký NPT

Xem thêm: Các mẫu giấy ủy quyền quyết toán thuế TNCN 2026

1. Cách lựa chọn thông tin: “Đăng ký thuế” hay “Thay đổi thông tin đăng ký thuế”

Doanh nghiệp chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc được cá nhân ủy quyền là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đổi thông tin đăng ký thuế

* Lưu ý:

=> Nếu người phụ thuộc đã từng đăng ký ⇒ đã được cấp mã số thuế người phụ thuộc rồi thì sẽ tích vào ô “Thay đổi thông tin đăng ký thuế”

=> Người lao động chuyển nơi làm việc: đã đăng ký NPT ở các nơi trước đó rồi

⇒ Nay chuyển sang nơi làm việc mới ⇒ Đăng ký tại nơi làm việc mới: tích chọn vào ô “Thay đổi thông tin đăng ký thuế”

2. Kê khai thông tin về thời gian tính giảm trừ cho 2 cột chỉ tiêu 21 và 22:

- Cột chỉ tiêu 21: Thời điểm bắt đầu tính giảm trừ (tháng/năm)

+/- Trường hợp 1: đăng ký lần đầu: ghi tháng bắt đầu phát sinh nghĩa vụ nuôi dưỡng hoặc tháng đầu tiên trong năm đăng ký (trừ trường hợp 2)

+/- Trường hợp 2: đăng ký giảm trừ NPT cho các năm trước thì ghi thời điểm (tháng/năm) muốn bắt đầu tính giảm trừ

+/- Trường hợp NLĐ thay đổi nơi làm việc: thì khai là thời điểm bắt đầu tính giảm trừ NPT tại công ty đó

+/ Trường hợp chuyển đổi NPT từ NLĐ này sang NLĐ khác (Ví dụ chuyển NPT là con từ vợ sang chồng hoặc ngược lại) thì khai là thời điểm bắt đầu tính giảm trừ NPT cho NLĐ đó

- Cột chỉ tiêu 22: Thời điểm kết thúc tính giảm trừ (tháng/năm)

+ Trường hợp NLĐ chưa xác định được thời điểm kết thúc tính giảm trừ NPT thì bỏ trống

+ Trường hợp NLĐ thay đổi thời điểm kết thúc tính giảm trừ NPT (bao gồm cả trường hợp đã khai hoặc bỏ trống cột chỉ tiêu 22 khi đăng ký trước đó) thì làm hồ sơ, thủ tục thay đổi thông tin đăng ký thuế để kê khai thông tin cho chỉ tiêu số 22 này theo thời điểm thực tế kết thúc tính giảm trừ NPT

Bước 5: Kết xuất tờ khai Bảng tổng hợp đăng ký NPT giảm trừ gia cảnh dạng XML để nộp qua mạng

III. Cách nộp tờ khai đăng ký người phụ thuộc qua mạng:

Thực hiện nộp tờ khai đăng ký người phụ thuộc giảm trừ gia cảnh (Mẫu số: 20-ĐK-TH-TCT theo Thông tư số 86/2024/TT-BTC) qua trang:

https://dichvucong.gdt.gov.vn/

*Bước 1:

Truy cập vào trang: https://dichvucong.gdt.gov.vn/

* Bước 2: Đăng nhập tài khoản của doanh nghiệp bạn vào hệ thống

(1) Chọn loại tài khoản mà bạn muốn sử dụng để đăng nhập

(2) Đối tượng đăng nhập: chọn “Doanh nghiệp”

(3) Rồi thực hiện: nhập tên tài khoản và mật khẩu của công ty bạn vào hệ thống

(4) Nhập Mã captcha

(5) Bấm vào “Đăng nhập” để đăng nhập vào HỆ THỐNG THÔNG TIN GIẢI QUYẾT THỦ TỤC HÀNH CHÍNH

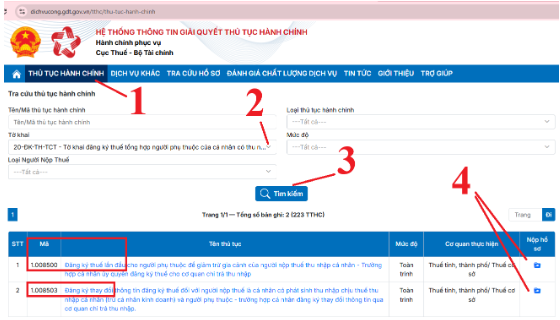

* Bước 3: Tra cứu và chọn mã thủ tục hành chính cho tờ khai đăng ký NPT mẫu 20-ĐK-TH-TCT

Sau khi đã đăng nhập được tài khoản vào trang https://dichvucong.gdt.gov.vn rồi thì các bạn thực hiện lần lượt như sau:

(1) Bấm chọn vào chức năng “THỦ TỤC HÀNH CHÍNH” để tìm mã thủ tục hành chính

(2) Tra cứu tờ khai: các bạn bấm vào dòng “Tờ khai” sau đó gõ vào dòng tìm kiếm “20-” là sẽ hiển thị ra tờ khai Mẫu 20-ĐK-TH-TCT – tờ khai đăng ký người phụ thuộc DÙNG CHO CƠ QUAN CHI TRẢ THU NHẬP

(3) Bấm vào ô “Tìm kiếm” để hệ thống tra cứu tìm kiếm mã thủ tục hành chính đăng ký NPT

(4) Chọn nộp hồ sơ cho thủ tục hành chính tương ứng

* Lưu ý quan trọng:

Nếu công ty đang thực hiện đăng ký lần đầu cho NPT chưa có MST thì bấm vào dòng 4.1

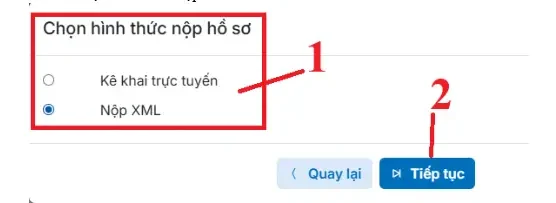

- Sau đó chọn hình thức nộp hồ sơ:

Nếu đã làm tờ khai đăng ký NPT trên phần mềm HTKK rồi và đã kết xuất dạng XML từ phần mềm HTKK ra rồi thì bạn sẽ bấm chọn vào dòng “Nộp XML” để nộp tờ khai đã làm từ phần mềm HTKK đó qua mạng

Còn nếu chưa có tờ khai đăng ký NPT dạng XML thì bạn sẽ bấm vào dòng “Kê khai trực tuyến” để thực hiện kê khai trực tiếp luôn trên trang Dịch Vụ Công này

Còn nếu doanh nghiệp của bạn đang thực hiện đăng ký thay đổi thông tin đăng ký thuế cho NPT thì bấm vào dòng 4.2

- Chọn đối tượng cần đăng ký:

- Sau đó chọn hình thức nộp hồ sơ

+ Nếu đã làm tờ khai đăng ký NPT trên phần mềm HTKK rồi và đã kết xuất dạng XML từ phần mềm HTKK ra rồi thì sẽ bấm chọn vào dòng “Nộp XML” để nộp tờ khai đã làm từ phần mềm HTKK đó qua mạng

+ Còn nếu chưa có tờ khai đăng ký NPT dạng XML thì sẽ bấm vào dòng “Kê khai trực tuyến” để thực hiện kê khai trực tiếp luôn trên trang Dịch Vụ Công này

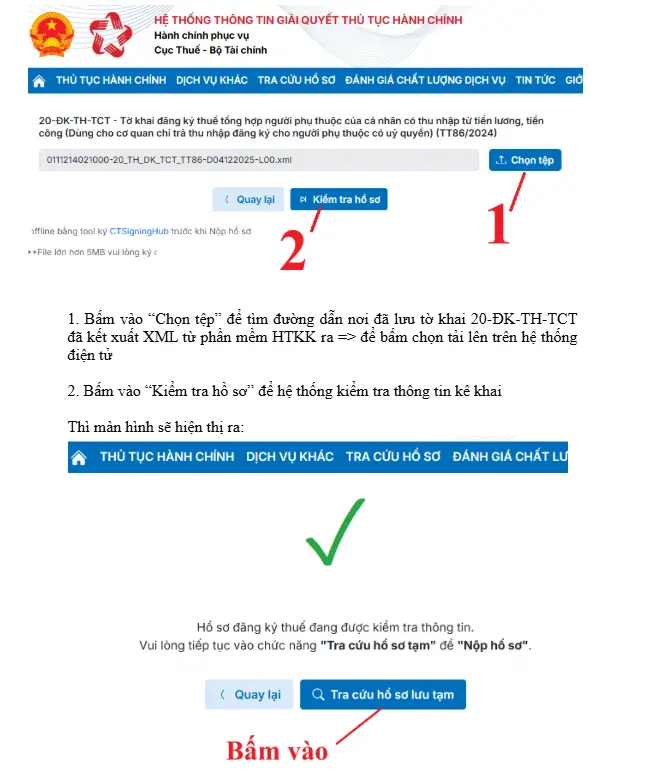

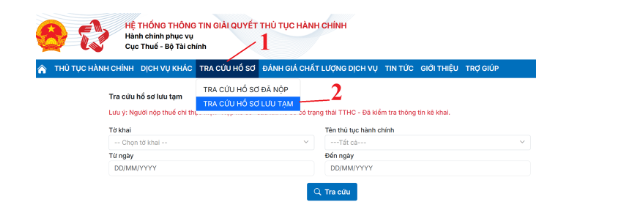

* Bước 4. Tải tờ khai XML lên hệ thống

Tại đây bấm vào ô “Tra cứu hồ sơ lưu tạm” thì màn hình sẽ hiển thị ra màn hình tra cứu để chọn thông tin cần tra cứu:

* Lưu ý:

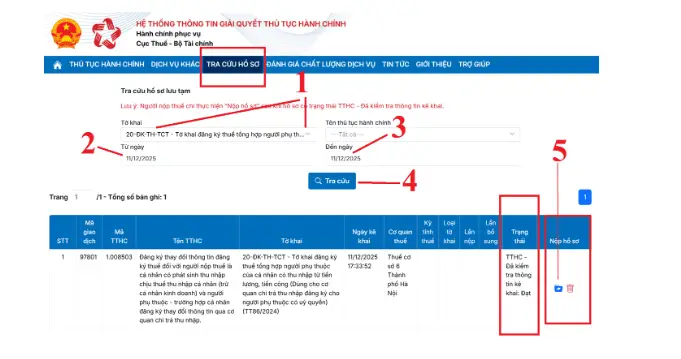

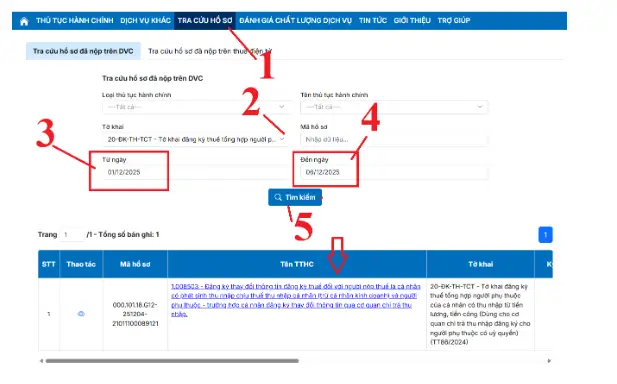

Doanh nghiệp chỉ thực hiện bấm vào “Nộp hồ sơ” sau khi hồ sơ có trạng thái là “TTHC – Đã kiểm tra thông tin kê khai”

– Bao giờ “Trạng thái” tờ khai hiển thị là: TTHC – Đã kiểm tra thông tin kê khai thì mới nộp được tờ khai

– Còn nếu cột Trạng thái vẫn đang hiển thị là “TTHC – Đang kiểm tra thông tin kê khai” thì bạn sẽ phải chờ để hệ thống kiểm tra thông tin đã kê khai

– Nếu đã bị đăng xuất tài khoản hoặc lúc sau bạn đăng nhập lại thì đường dẫn để bạn tra cứu hồ sơ lưu tạm như sau:

– Đăng nhập vào hệ thống dịch vụ công

⇒ Bấm vào chức năng “TRA CỨU HỒ SƠ” ⇒ Chọn dòng “TRA CỨU HỒ SƠ LƯU TẠM”

Rồi sau đó tiến hành chọn các thông tin cần tra cứu tương tự như ở bên trên

* Bước 5: Nộp hồ sơ

Sau khi kiểm tra thông tin hồ sơ đã đạt thì hệ thống sẽ hiển thị ra chữ “Nộp hồ sơ” tại cột “Nộp hồ sơ”

⇒ Bấm vào “Nộp hồ sơ” thì màn hình sẽ hiển thị ra tờ khai

Sau đó bấm vào “Hoàn thành kê khai”

⇒ Bấm vào “Ký điện tử và nộp hồ sơ” để tiến hành nhập mã pin ⇒ Ký điện tử và nộp hồ sơ qua mạng

Sau khi ký gửi thành công là công việc nộp tờ khai đăng ký thuế đã hoàn thành

Thời hạn giải quyết thủ tục hành chính:

03 ngày làm việc kể từ ngày cơ quan thuế nhận được hồ sơ đăng ký thuế đầy đủ theo quy định bằng phương thức điện tử qua Cổng thông tin điện tử

* Bước 6: Kiểm tra kết quả tại mail đã đăng ký để nhận thông báo của CQT

Hệ thống thuedientu@gdt.gov.vn sẽ gửi cho doanh nghiệp 2 mail thông báo:

+ Mail đầu tiên: Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử

+ Mail thứ hai: Gửi kết quả

⇒ Sau khi nhận được mail thứ 2 thì các bạn kiểm tra kết quả trên thông báo tại mail này để xem việc đăng ký đã thành công hay chưa, có xảy ra lỗi nào hay không

Doanh nghiệp có thể truy cập vào trang web:

https://dichvucong.gdt.gov.vn/ để tra cứu chi tiết kết quả đăng ký NPT như sau:

Kết luận

Việc đăng ký người phụ thuộc trên Dịch vụ công giúp giảm trừ gia cảnh nhanh chóng, tiện lợi và tối ưu thuế TNCN. Chỉ cần nắm rõ quy trình, doanh nghiệp có thể thực hiện dễ dàng, tiết kiệm thời gian và đảm bảo quyền lợi.

Nguồn tổng hợp