Báo cáo lưu chuyển tiền tệ phản ánh dòng tiền vào ra của doanh nghiệp trong kỳ và là báo cáo tài chính quan trọng. Việc lập đúng theo Thông tư 99 giúp doanh nghiệp tuân thủ quy định, đồng thời hỗ trợ đánh giá khả năng thanh toán và hiệu quả sử dụng tiền. Sử dụng mẫu báo cáo lưu chuyển tiền tệ theo Thông tư 99 sẽ giúp kế toán tiết kiệm thời gian, giảm sai sót và đảm bảo tính chính xác.

1. Các mẫu báo cáo lưu chuyển tiền tệ theo Thông tư 99

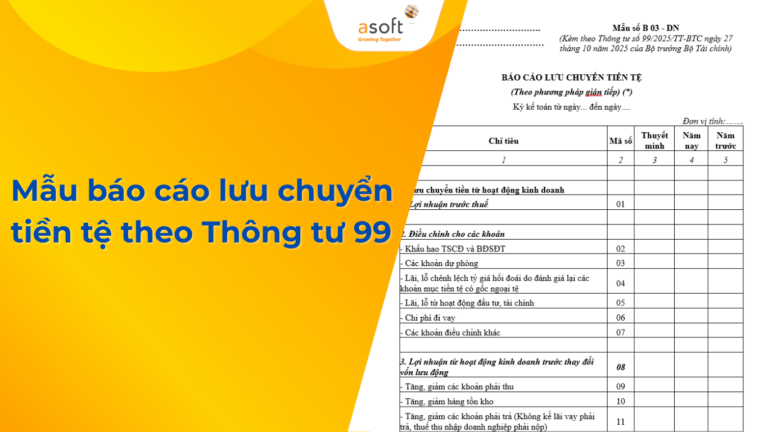

Mẫu số B 03 – DN Báo cáo lưu chuyển tiền tệ được quy định tại Phụ lục IV ban hành kèm theo Thông tư 99/2025/TT-BTC, gồm:

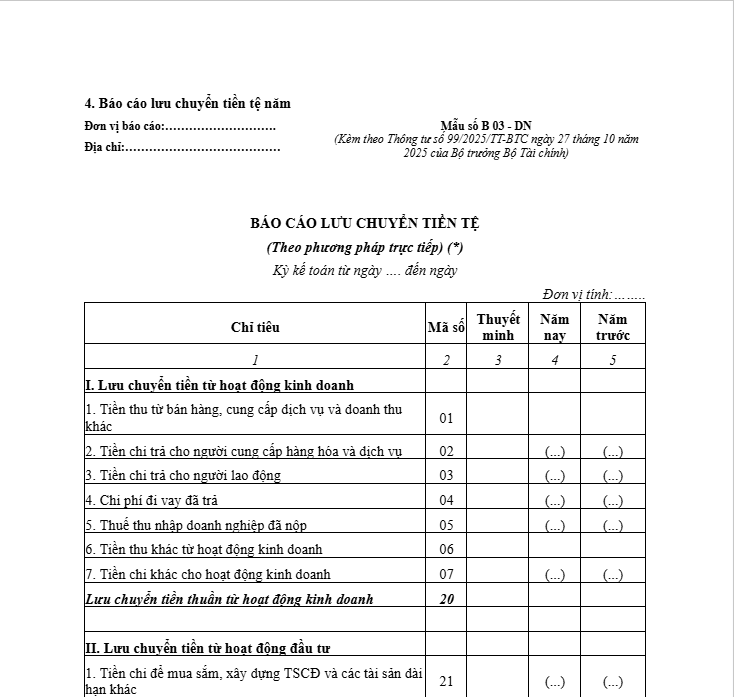

– Báo cáo lưu chuyển tiền tệ (theo phương pháp trực tiếp) có dạng như sau:

Mẫu báo cáo lưu chuyển tiền tệ (theo phương pháp trực tiếp)

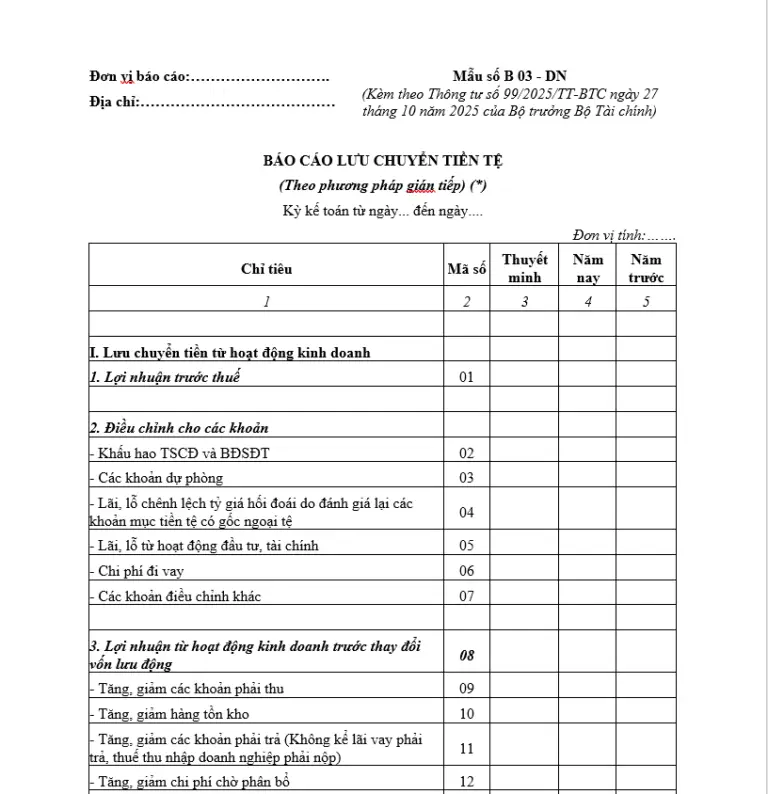

– Báo cáo lưu chuyển tiền tệ (theo phương pháp gián tiếp) có dạng như sau:

2. Quy định về đối tượng, trách nhiệm lập Báo cáo tài chính năm 2026

Căn cứ Điều 16 Thông tư 99/2025/TT-BTC quy định đối tượng, trách nhiệm lập Báo cáo tài chính năm 2026 như sau:

(i) Đối tượng lập Báo cáo tài chính:

Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế phải lập Báo cáo tài chính năm dạng đầy đủ theo quy định tại Phụ lục IV ban hành kèm theo Thông tư 99/2025/TT-BTC. Việc lập Báo cáo tài chính giữa niên độ, Báo cáo tài chính theo kỳ kế toán khác thực hiện theo quy định của pháp luật có liên quan hoặc yêu cầu quản lý của đơn vị.

Trường hợp theo quy định của pháp luật có liên quan, doanh nghiệp thuộc đối tượng phải lập Báo cáo tài chính giữa niên độ nhưng pháp luật đó không có quy định cụ thể về loại Báo cáo tài chính giữa niên độ thì doanh nghiệp được phép lựa chọn lập Báo cáo tài chính giữa niên độ dưới dạng đầy đủ hoặc tóm lược.

(ii) Doanh nghiệp có các đơn vị trực thuộc phải tổng hợp cả thông tin tài chính của trụ sở chính và các đơn vị trực thuộc vào Báo cáo tài chính của doanh nghiệp trên cơ sở loại trừ tất cả các giao dịch nội bộ giữa trụ sở chính với các đơn vị trực thuộc hoặc giữa các đơn vị trực thuộc với nhau.

Trong trường hợp này thì trụ sở chính và các đơn vị trực thuộc của doanh nghiệp không bắt buộc phải lập Báo cáo tài chính của đơn vị mình, trừ trường hợp pháp luật khác có yêu cầu.

(iii) Việc lập và trình bày Báo cáo tài chính hợp nhất năm và Báo cáo tài chính hợp nhất giữa niên độ thực hiện theo quy định của pháp luật về Báo cáo tài chính hợp nhất.

(iv) Việc lập và ký Báo cáo tài chính được thực hiện theo quy định của Luật Kế toán 2015, văn bản hướng dẫn Luật Kế toán 2015 và các văn bản sửa đổi, bổ sung hoặc thay thế.

Trường hợp doanh nghiệp thuê đơn vị kinh doanh dịch vụ kế toán thực hiện dịch vụ lập và trình bày Báo cáo tài chính, dịch vụ làm kế toán trưởng thì tại phần người lập, kế toán trưởng trên Báo cáo tài chính của doanh nghiệp phải ghi rõ số Giấy phép hành nghề dịch vụ kế toán của người hành nghề và tên đơn vị cung cấp dịch vụ kế toán theo quy định.

Mẫu báo cáo lưu chuyển tiền tệ năm theo phương pháp trực tiếp– TẢI TẠI ĐÂY

Mẫu báo cáo lưu chuyển tiền tệ năm theo phương pháp gián tiếp– TẢI TẠI ĐÂY

Kết luận

Mẫu báo cáo lưu chuyển tiền tệ theo Thông tư 99 không chỉ giúp doanh nghiệp lập báo cáo đúng chuẩn quy định mà còn nâng cao hiệu quả quản lý dòng tiền. Khi có một biểu mẫu rõ ràng, dễ áp dụng, kế toán sẽ tiết kiệm thời gian, hạn chế sai sót và hỗ trợ nhà quản lý đưa ra quyết định tài chính chính xác hơn.

Nguồn tổng hợp