-

Ban biên tập ASOFT

Ban biên tập ASOFT - 15/04/2026

- Bình luận(0)

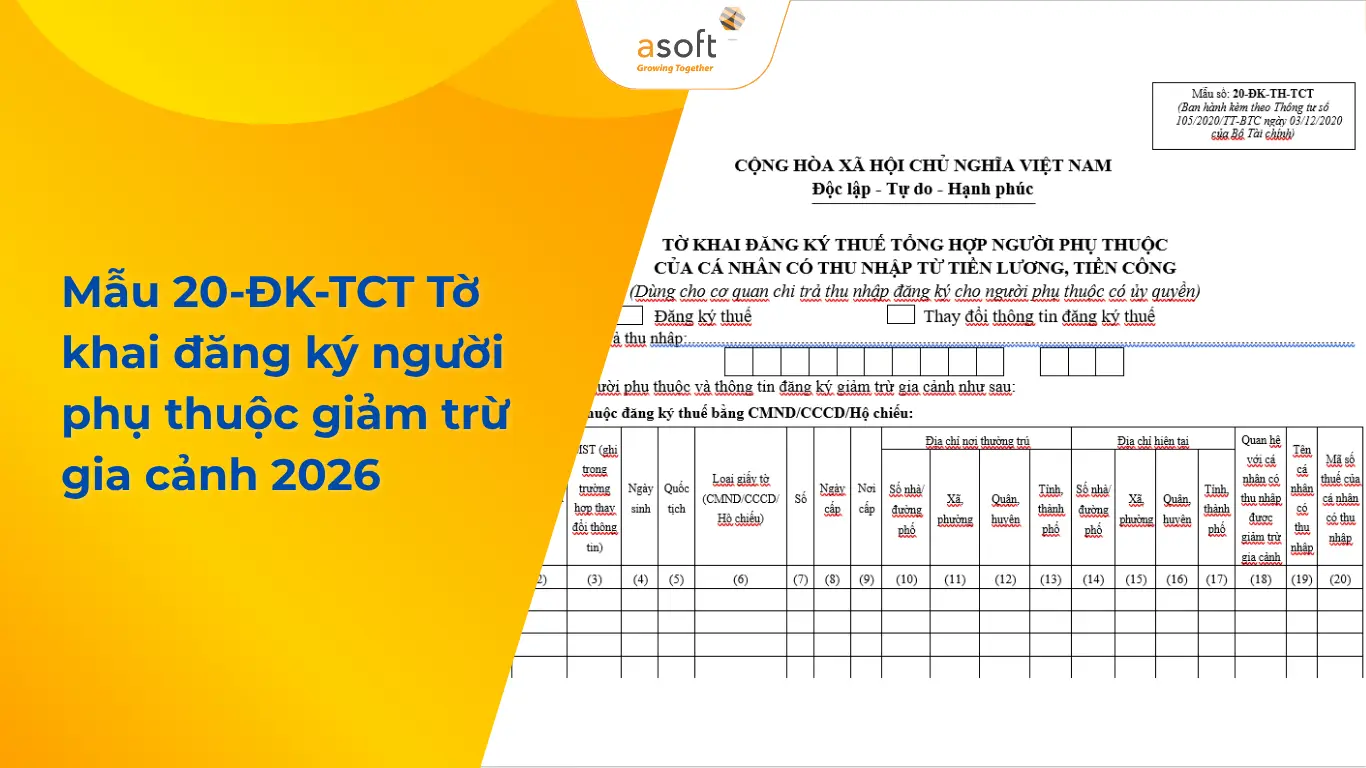

Mẫu 20-ĐK-TCT Tờ khai đăng ký người phụ thuộc giảm trừ gia cảnh 2026

Trong bối cảnh chính sách thuế TNCN ngày càng hoàn thiện, việc đăng ký người phụ thuộc để giảm trừ gia cảnh là yếu tố quan trọng giúp tối ưu…

Xác định cách tính thuế TNCN đối với cá nhân không cư trú

Trong bối cảnh hội nhập, việc tính thuế TNCN cho cá nhân không cư trú là nội dung quan trọng cần nắm rõ. Quy định hiện hành có sự khác…

-

Ban biên tập ASOFT

- 15/04/2026

- Bình luận(0)

Hướng dẫn cách xử lý hóa đơn GTGT điện tử có sai xót năm 2026

Sai sót trên hóa đơn GTGT điện tử là khó tránh và có thể ảnh hưởng đến tính hợp lệ chứng từ, nghĩa vụ thuế. Năm 2026, doanh nghiệp cần…

-

Ban biên tập ASOFT

- 10/04/2026

- Bình luận(0)

Thuế TNCN: Quy định về người phụ thuộc giảm trừ gia cảnh

Việc nắm rõ quy định về người phụ thuộc giảm trừ gia cảnh trong thuế TNCN giúp cá nhân và doanh nghiệp đảm bảo quyền lợi, đồng thời tối ưu…

-

Ban biên tập ASOFT

- 10/04/2026

- Bình luận(0)

-

Ban biên tập ASOFT

- 09/04/2026

- Bình luận(0)

Các quy định về chứng từ khấu trừ thuế TNCN điện tử 2026

Trong bối cảnh chuyển đổi số, chứng từ khấu trừ thuế TNCN điện tử trở thành yêu cầu tất yếu đối với doanh nghiệp. Năm 2026, các quy định tiếp…

-

Ban biên tập ASOFT

- 08/04/2026

- Bình luận(0)

Thuế thu nhập cá nhân: Cập nhật về mức giảm trừ gia cảnh

Việc cập nhật mức giảm trừ gia cảnh tính thuế thu nhập cá nhân là yếu tố quan trọng giúp người nộp thuế xác định đúng nghĩa vụ và tối…

-

Ban biên tập ASOFT

- 08/04/2026

- Bình luận(0)

Về cách xác định doanh thu tính thuế TNDN mới nhất 2026

Trong bối cảnh quy định thuế liên tục cập nhật, việc nắm rõ cách xác định doanh thu tính thuế TNDN năm 2026 là yếu tố quan trọng giúp doanh…

-

Ban biên tập ASOFT

- 07/04/2026

- Bình luận(0)

Xác định các khoản thu nhập chịu thuế TNDN theo quy định mới nhất 2026

Trong bối cảnh chính sách thuế liên tục thay đổi, việc xác định đúng các khoản thu nhập chịu thuế TNDN năm 2026 giúp doanh nghiệp tuân thủ pháp luật…

-

Ban biên tập ASOFT

- 06/04/2026

- Bình luận(0)

Mẫu chứng từ khấu trừ thuế TNCN điện tử năm 2026

Năm 2026, việc áp dụng chứng từ khấu trừ thuế TNCN điện tử là yêu cầu bắt buộc để đảm bảo tính tuân thủ pháp lý và tối ưu hóa…

-

Ban biên tập ASOFT

- 06/04/2026

- Bình luận(0)

Hướng dẫn về cách nộp tiền thuế TNDN tạm tính quý 2026 điện tử

Trong quá trình thực hiện nghĩa vụ thuế, việc nộp thuế TNDN tạm tính theo quý đúng hạn và đúng quy định là yêu cầu quan trọng đối với doanh…